进项税额,是指纳税人购进货物、劳务、服务、无形资产或者不动产,支付或者负担的增值税额。

备注:初学者一定注意销售业务时不会产生进项税额。

第一步:看纳税人性质,只有一般纳税人才存在进项税额。

备注:小规模纳税人不用去考虑进项税额,直接按销售额等情况来确定需要缴纳多少增值税。

第二步:看用途,如果出现以下情况,就算是一般纳税人也是不得从销项税额中抵扣的。

1、用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

备注:纳税人的交际应酬消费属于个人消费。

2、非正常损失的购进货物,以及相关的劳务和交通运输服务。非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务。非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

备注:非正常损失,是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。自然灾害不属于非正常损失范围。

3、购进的贷款服务、餐饮服务、居民日常服务和娱乐服务。

4、纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。

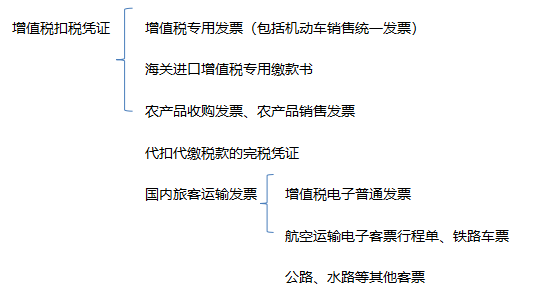

第三步:看票据。想要从销项税额中抵扣的进项税额需要取得符合规定的增值税扣税凭证。

以下为常见的增值税扣税凭证。

备注:航空运输电子客票行程单、铁路车票、公路、水路等其他客票需要注明旅客身份信息才能作为增值税扣税凭证。

【单选题】根据增值税法律制度的规定,下列各项中,不得从销项税额中抵扣进项税额的是( )。

A.购进生产用燃料所支付的增值税款

B.不合格产品耗用材料所支付的增值税款

C.因管理不善被盗材料所支付的增值税款

D.购进不动产耗用装修材料所支付的增值税款

【多选题】根据增值税法律制度的规定,甲公司购进国内旅客运输服务取得的下列凭证中,可以抵扣进项税额的有( )。

A. 未注明旅客身份信息的增值税电子普通发票

B. 未注明旅客身份信息的航空运输电子客票行程单

C. 注明旅客身份信息的铁路车票

D. 注明旅客身份信息的公路客票

备考2023年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材解析班 (紧扣考试方向,盘点考点) | |

教材精讲班 (深度讲解,横扫知识点) | ||

习题班 (习题讲解,掌握题感) | ||

强化阶段 | 真题解析班 (解读真题考点) | |

回炉考点班 (导师在线讲解,强化巩固) | ||

冲刺阶段 | 冲刺班 (高频考点串讲,举一反三) | |

| 模考金题班 (考前秘卷,真题演练) |