2020年初级会计考试备考期延长,该如何复习才能通关?别担心!233初级会计网校整理提供2020年初级经济法基础必背考点内容,大家跟着一起学,坚持不懈,把经济法基础学习起来,分数提上来!同时建议下载233网校APP及时进行课后习题巩固!

2020年初级经济法基础必背考点内容:第六章

2020年经济法基础必背考点:关税

1、纳税人

物品的纳税人包括:

(1)入境旅客随身携带的行李、物品的持有人;

(2)各种运输工具上服务人员入境时携带自用物品的持有人

(3)馈赠物品以及其他方式入境个人物品的所有人:

(4)个人邮递物品的收件人。

2、税率

普通税率:

(1)原产于未与我国共同适用或订立订最惠国税率、特惠税率或协定税率的国家或地区

(2)原产地不明

最惠国税率:

(1)原产于与我国共同适用最惠国条款的世界贸易组织成员国;

(2)原产于与我国签订最惠国待遇的双边贸易协定的国家;

(3)原产于我国

协定税率:原产于与我国签订关税优惠条款的区域性贸易协定的国家

特惠税率:原产于与我国签订特殊关税优惠条款的贸易协定的国家

关税配额税率:

配额与税率结合,配额内税率较低,配额外税率较高(限制进口)

暂定税率:在最惠国税率的基础上,对特殊货物可执行暂定税率

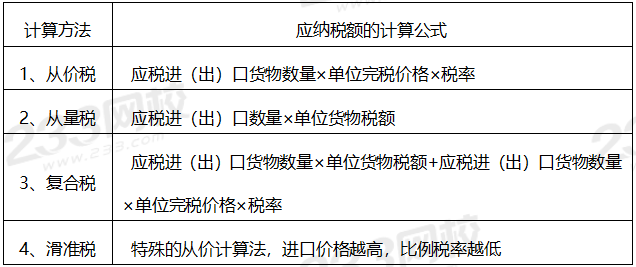

3、关税应纳税额的计算

【单选题】

2018年9月甲公司进口-批货物,海关审定的成交价格为1 100万元,货物运抵我国境内输入地点起卸前的运费96万元,保险费4万元。已知关税税率为10%。计算甲公司该笔业务应缴纳的关税税额的下列算式中,正确的是()

A.(1100+96+4)×10%=120万元

B.( 1 100+4 )×10%= 110.4万元

C.1 100×10%= 110万元

D.( 1 100+96 )×10% = 119.6万元

233网校2020年初级会计考前集训打卡已经开启!只要你是2020年初级会计考生,只要你想拿下2020年初级会计证书!那就来吧,跟着大部队一起走,我们来一次全面复习!加学霸君微信号【ks233wx6】邀请进集训打卡群!

重点:2020初级经济法基础知识点八章汇总 | 近5年真题汇总

不懂制定学习计划?无法提炼教材考点?不妨跟随名师学习,233网校为大家准备初级会计取证班 | 套餐班,两种不同套餐任你选择,欢迎免费试听~>>

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!