2020年初级会计考试备考期延长,该如何复习才能通关?别担心!233初级会计网校整理提供2020年初级经济法基础必背考点内容,大家跟着一起学,坚持不懈,把经济法基础学习起来,分数提上来!同时建议下载233网校APP及时进行课后习题巩固!

2020年初级经济法基础必背考点内容:第五章

2020年经济法基础必背考点:企业所得税税前扣除项目

(一)工资、薪金支出:合理工资、实际发放

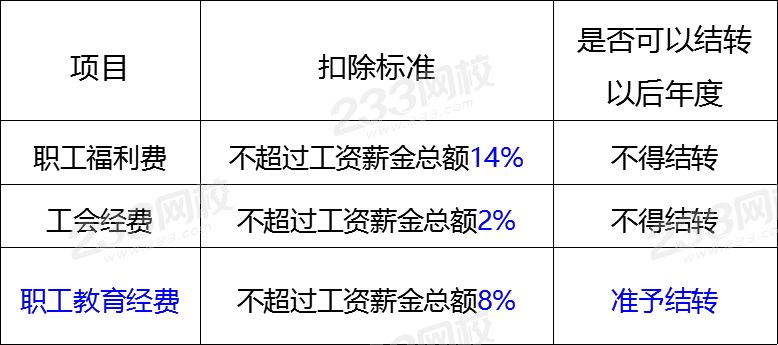

(二)职工福利费、工会经费、职工教育经费

(三)社会保险费

1、“五险一金”准予扣除。

2、补充养老保险费、补充医疗保险费,在5%内准予扣除;为特殊工种职工支付的人身安全保险费和合规的商业保险费准予扣除。

3、财险准予扣除;企业为投资者或者职工支付的商业保险费,不得扣除。

(四)利息费用

1、非金融→金融企业借款的利息支出:准予据实扣除。

2、非金融企业→非金融,不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除,超过部分不许扣除。

(五)借款费用:分清资本化和费用化

(六)业务招待费(双标准)

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

销售(营业)收入合计=主营业务收入+其他业务收入+视同销售收入。

(七)广告费和业务宣传费,简称“广宣费”

不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

【注意】

1、企业在筹建期间,发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

2、烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

(八)劳动保护费

企业发生的合理的劳动保护支出,准予扣除。

企业根据其工作性质和特点,由企业统一制作并要求员工工作时统一着装所发生的工作服饰费用(工服),可以作为企业合理的支出给予税前扣除。

(九)公益性捐赠支出

不超过年度利润总额12%的部分(不再以营业收入为基础,而是以利润总额为基础),准予扣除。超过部分,准予以后三年内在计算应纳税所得额时结转扣除。

(十)手续费及佣金支出

企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

【单选题·真题】

2017年甲公司取得销售(营业)收入2 000万元,发生与生产经营活动有关的业务招待费支出12万元K已知业务招待费支出按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰ ,甲公司在计算2017年度企业所得税应纳税所得额时,准予扣除的业务招待费金额为( ) 万元。

A.12.

B.7.2

C.10

D.4.8

答疑解惑:添加233网校学霸君微信个人号【ks233wx6】,或搜QQ群【242891007】 加入233网校备考大家庭,我们共同学习一起进步相约拿证!

重点:2020初级经济法基础知识点八章汇总 | 近5年真题汇总

不懂制定学习计划?无法提炼教材考点?不妨跟随名师学习,233网校为大家准备初级会计取证班 | 套餐班,两种不同套餐任你选择,欢迎免费试听~>>

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!