233网校特别提供2020年初级会计师《经济法基础》各章节知识点详细考点,第一遍的复习,建议大家一定要好好吃透教材!同时,233网校推出了一波的初级会计经济法基础干货笔记,内含各章的考情分析,备考建议、高频考点、考点分布以及课后真题回顾,下载233网校APP即可快速领取!

2020年初级会计师《经济法基础》第六章 第四节 城镇土地使用税法律制度

2020年初级会计经济法基础知识点:城镇土地使用税法律制度

一、纳税义务人与征税范围

1、纳税义务人: 在城市、县城、建制镇、工矿区范围内使用土地的单位和个人。(城、县、镇、工矿区)

2、征税范围:

(1)不包括农村;

(2)城市的土地包括市区和郊区的土地。

(3)凡在征税范围内的土地,不论是国家所有的土地,还是集体所有的土地,都是征税范围。

二、税率、计税依据和应纳税额的计算

1、税率:定额税率;经济落后地区可适当降低,但降低额不得超过规定最低税额标准的30%。

2、计税依据:以实际占用的土地面积

3、应纳税额的计算

三、 税收优惠与征收管理

1、法定免缴土地使用税的优惠

(1)国家机关、人民团体、军队自用的土地。

(2)由国家财政部门拨付事业经费的单位自用的土地。

(3)宗教寺庙、公园、名胜古迹自用的土地。

(4)市政街道、广场、绿化地带等公共用地。

(5)直接用于农、林、牧、渔业的生产用地。

(6)经批准开山填海整治的土地和改造的废弃土地,从使用的月份起免缴城镇土地使用税5年至10年。

(7)对非营利性医疗机构、疾病控制机构和妇幼保健机构等卫生机构自用的土地,免征城镇土地使用税。

(8)企业办的学校、医院、托儿所、幼儿园,其用地能与企业其他用地明确区分的,免征城镇土地使用税。

(9)免税单位无偿使用纳税单位的土地,免征城镇土地使用税。纳税单位无偿使用免税单位的土地,纳税单位应照章缴纳城镇土地使用税。

(10)对企业的铁路专用线,公路等用地,在厂区以外、与社会公用地段未加隔离的,暂免征收城镇土地使用税;

(11)对企业厂区以外的公共绿化用地和向社会开放的公园用地,暂免征收城镇土地使用税;

(12)盐场的盐滩、盐矿矿井用地,暂免征收城镇土地使用税。

(13)到2019年12月31日止,对物流企业自有的大宗商品仓储设施用地,减按所属土地等级适用税额标准的50%计征城镇土地使用税。

(14)自2018年10月1日至2020年12月31日,对按照去产能和调结构政策要求停产停业、关闭的企业,自停产停业次月起,免征城镇土地使用税。企业享受免税政策的期限累计不得超过2年。

(15)自2019年1月1日至2021年12月31日,对国家级、省级科技企业孵化器、大学科技园和国家备案众创空间自用以及无偿或通过出租等方式提供给在孵对象使用的土地,免征城镇土地使用税。

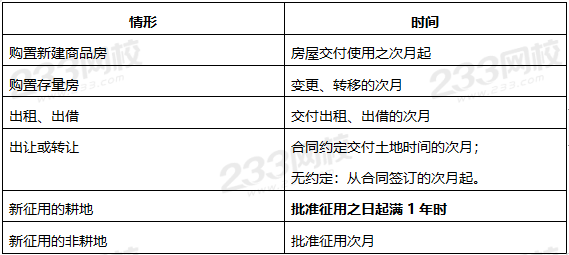

2、征收管理——纳税义务发生时间:

3、纳税地点和征收机构:土地所在地、税务机关

点击获取:2020年初级会计师考试[模拟试题]、[历年真题]、[章节试题]、[高频易错题]等免费试题在线测试,各科真题试卷实战演练。

2020年初级会计备考已经刻不容缓,经济法基础的内容多又细,法条学起来枯燥无味,怎么学才能全部掌握呢?学霸君在这里建议大家利用网校老师的讲义为主,刷题为辅,大家下载233网校APP,平时利用碎片化时间进行巩固复习,保持一直学习的状态,经济法,你没问题!!!没有讲义的同学怎么办?在233网校APP-题库-资料下载页面自行下载免费版高频考点吧!

重点:2020年初级会计章节题 | 初级会计近5年真题汇总

不懂制定学习计划?无法提炼教材考点?不妨跟随名师学习,233网校为大家准备初级会计取证班 | 套餐班,两种不同套餐任你选择,欢迎免费试听~>>

答疑解惑:添加233网校学霸君微信个人号【ks233wx6】,或关注微信公众号【kjzc233】搜索微信公众号“233网校会计职称考试”,关注即可一对一答疑解惑!

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!