在2022中级会计《中级会计实务》考试中,第十章收入历年分值在10-14分左右。属于重点章节,虽然重要,但只要我们保持好心态,再高的分值都能全部拿下!那么,这第十章到底该怎么学呢?本文将结合历年考情分析、考核要点、会计分录、历年真题、课程辅导等对该章知识点进行梳理,帮助考生更好的复习。

2022年中级会计实务考试时间为9月3日-5日8:30-11:15(165分钟),客观题分值为45分,主观题分值为55分,满分100分,其中第十章收入历年平均分值10-14分左右,占比14%左右。

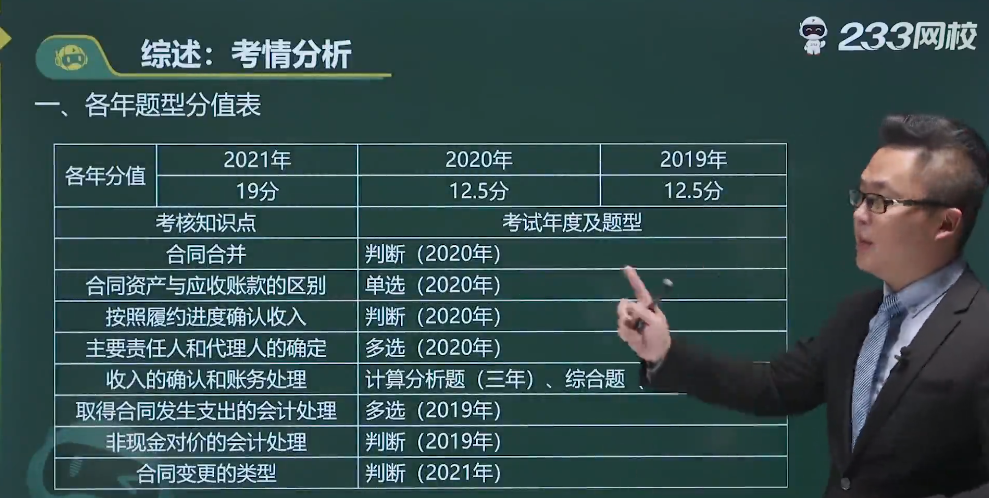

以下为近三年本章真题考点出现频率及出题形式,这些多次出现的考点,正是考试的要点,建议2022备考的考生们要牢牢掌握。

题型/年份 | 2021年 | 2020年 | 2019年 | 考核知识点 |

单选题 | —— | 1题1.5分 | —— | 合同资产与应收账款的区别 |

多选题 | —— | 1题2分 | 1题2分 | 主要责任人和代理人的确定、取得合同发生支出的会计处理 |

判断题 | 1题1分 | 2题2分 | 1题1分 | 合同合并、按照履约进度确认收入、非现金对价的会计处理、合同变更的类型 |

计算分析题 | 1题10分 | 1题10分 | 1题12分 | 收入的确认和账务处理 |

综合题 | 1题18分 | 2题33分 | 1题18分 | 收入的确认和账务处理 |

总分 | 19分 | 12.5分 | 12.5分 |

中级会计《中级会计实务》第十章考情分析如下:

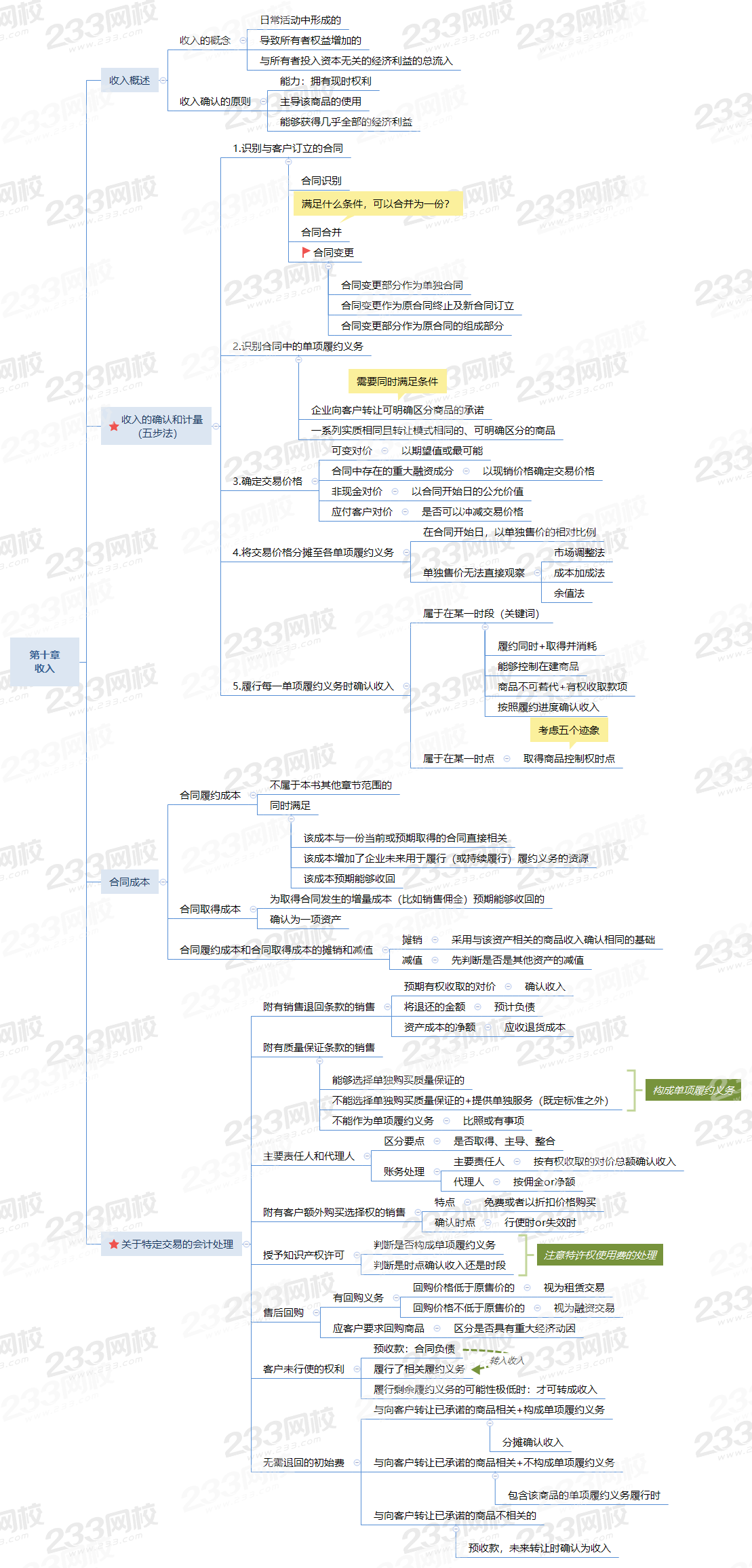

为了帮大家理清备考思路,熟悉本章节架构重要考点,有效备考。233网校学霸君特将第十章内容以思维导图的形式呈现给大家,可让大家一目了然。

从事会计行业的小伙伴们都知道,会计分录是会计学习中重要的知识体系,也是较基础的知识体系,233网校学霸君整理了2022《中级会计实务》第十章会计分录,赶紧收藏起来,去学习吧!

【附有销售退回条款的销售】

1、发出商品时:

借:应收账款【全额应收】

贷:主营业务收入【预计不会退货的部分】

预计负债——应付退货款【预计可能会发生退货的部分】

应交税费——应交增值税(销项税额)【税法不承认估计的数字,全额开票】

同时:

借:主营业务成本【预计不会退货的部分】

应收退货成本【预计可能会发生退货的部分】

贷:库存商品

2、收到货款时

借:银行存款

贷:应收账款

3、资产负债表日,对退货率进行重新评估:

借:预计负债——应付退货款

贷:主营业务收入【之前预计的退货率高了,冲回预计负债,补记收入。反之则反】

借:主营业务成本【同收入一个道理】

贷:应收退货成本

4、退货期满时,分为三种情况:

情况一:实际退货量<预计退货量

借:库存商品【实际退货件数×单位成本】

应交税费——应交增值税(销项税额)【实际退货件数×售价×税率】

预计负债——应付退货款【冲减丁字账余额】

主营业务成本【实际退的少,补记成本】

贷:应收退货成本【冲减丁字账余额】

主营业务收入【实际退的少,补记收入】

银行存款【实际退货件数×售价×1.13,含税】

情况二:预计情况和实际退货量一致

借:库存商品【实际退货件数×单位成本】

应交税费——应交增值税(销项税额)【实际退货件数×售价×税率】

预计负债——应付退货款【冲减丁字账余额】

贷:应收退货成本【冲减丁字账余额】

银行存款【实际退货件数×售价×1.13,含税】

情况三:实际退货量>预计退货量

借:库存商品【实际退货件数×单位成本】

应交税费——应交增值税(销项税额)【实际退货件数×售价×税率】

预计负债——应付退货款【冲减丁字账余额】

主营业务收入【实际退的多,冲减收入】

贷:应收退货成本【冲减丁字账余额】

银行存款【实际退货件数×售价×1.13,含税】

主营业务成本【实际退的多,冲减成本】

【附有质量保证条款的销售】

1、销售商品时:

借:银行存款

货:主营业务收入

合同负债(按照比例计算的质量保证)

同时结转成本:

借:主营业务成本

贷:库存商品

2、确认的“合同负债”应当在额外质保期间根据服务进度确认为收入:

借:合同负债

贷:主营业务收入

【注意】若存在法定质保,对于该部分直接在当期预计:

借:销售费用

贷:预计负债

【附有客户额外购买选择权的销售】

1、销售商品时:

借:银行存款

贷:主营业务收入

合同负债(积分的部分)

2、实际兑换积分时:

借:合同负债

贷:主营业务收入(按兑换的比例结转)

【售后回购】

1、销售商品时

借:银行存款

贷:其他应付款

应交税费一一应交增值税(销项税额)

2、回购期间计提利息费用

借:财务费用

贷:其他应付款

3、回购商品时

借:财务费用

贷:其他应付款

借:其他应付款

应交税费――应交增值税(进项税额)

贷:银行存款

本章的知识你掌握了多少?学霸君特为大家准备了真题示例,小试牛刀,快来试试你的本领吧!

[2019-单选题]甲社会团体的章程规定,每位会员每年应缴会费1200元。2X18年12月25日,甲社会团体收到W会员缴纳的2X17年至2X19年会费共计3600元。不考虑其他因素,2X18年甲社会团体应确认的会费收入为()元。

A.1200

B.3600

C.2400

D.0

【解析】甲社会团体应确认的会费收入为当期应收取的会费1200元。

[2021-多选题]2x20年1月1日,甲公司与乙公司签订合同,购买乙公司的一项专利权。合同约定,甲公司2x20年至2x24年每年年末支付120万元。当日该专利权的现销价格为520万元。甲公司的该项购买行为实质上具有重大融资性质。不考虑其他因素,下列各项关于甲公司该专利权会计处理的表述中,正确的有()。

A.该专利权的初始入账金额为520万元

B.长期应付款的初始入账金额为600万元

C.未确认融资费用的初始入账金额为80万元

D.未确认融资费用在付款期内采用直线法进行摊销

【解析】未确认融资费用在付款期内采用实际利率法进行摊销,选项D错误。

借:无形资产520

未确认融资费用80

贷:长期应付款600

[2021-判断题]企业销售合同的变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当视为原合同终止,同时将原合同未履约部分与合同变更部分合并为新合同进行会计处理。()

A.√

B.×

【解析】合同变更增加了可明确区分的商品,且新增合同价款反映新增商品单独售价,应将该合同变更部分作为一份单独合同进行会计处理。

这一阶段要在前期初步认识的基础上进一步对知识点加以理解,教材的把握形成知识体系,就好比建一栋大楼,在这一阶段要完成框架结构的搭建。

课程体系 | 学习时长 | 学习技巧 |

教材精讲班 | 约56h/科 | 跟着233网校老师系统的通读教材,形成知识体系 |

学习方法指导班 | 约1h/科 | |

零基础入门班 | 约11h/科 |

这一阶段核心在于把书读薄,通过碎片化时间的控制、历年高频考点的把握、要点难点练题等方式进行考点针对性的考点训练。结合教材、笔记、高频考点合辑等系统掌握重难点考点。

课程体系 | 学习时长 | 学习技巧 |

冲刺串讲班 | 约10h/科 | 通过碎片化时间的控制、把握历年高频考点 |

重难点突破直播班 | 约2h/科 |

这个阶段的特点就是练题,通过练题查漏补缺发现不足,尤其是真题,通过做真题理解出题思路。

课程体系 | 学习时长 | 学习技巧 |

习题班 | 约10h/科 | 逐章逐节的做题,结合历年真题分析出题思路、掌握做题技巧 |

真题解析班 | 约15h/科 |

这个阶段在于心态的调整,考前密训、直播考点预测找到自己的失分点,查看自己不足的地方。

课程体系 | 学习时长 | 学习技巧 |

考题突击班 | 约4h/科 | 通过考前练题查漏补缺发现不足,以题代点 |

考前直播班 | 约2h/科 |

从考试的角度来说,跟老师学省时省心,通关比自学高50%以上,所以,购买辅导课程一定是有用的备考通关方式,专业的师资团队来总结学习规律和应考技巧,可以节约大量盲目摸索的时间。