本章历年分值在3-12分左右,分数适中,在历年考试中,客观题和主观题均有考查,主要以客观题为主。本章主要考察的是无形资产的确认、计量和记录等内容,在近三年考试当中的选择、判断及计算题都有考察。

各年分值 | 2021年 | 2020年 | 2019年 |

4.5分 | 14.5分 | 13.5分 | |

考核知识点 | 考试年度及题型 | ||

自行研发的无形资产的计量及账务处理 | 单选(2021年1.5分、2020年1.5分)、多选(2020年2分)、判断(2020年1分) | ||

无形资产账面价值的计算 | 单选(2020年1.5分) | ||

土地使用权的会计处理 | 多选(2020年2分) | ||

无形资产的账务处理 | 计算分析(2020年、2019年) | ||

无形资产的入账价值 | 单选(2019年1.5分) | ||

无形资产残值的会计处理 | 多选(2019年2分) | ||

无形资产摊销方法的判断 | 判断(2021年1分) | ||

分期付款实质具有融资性质购买无形资产的账务处理 | 多选(2021年2分) | ||

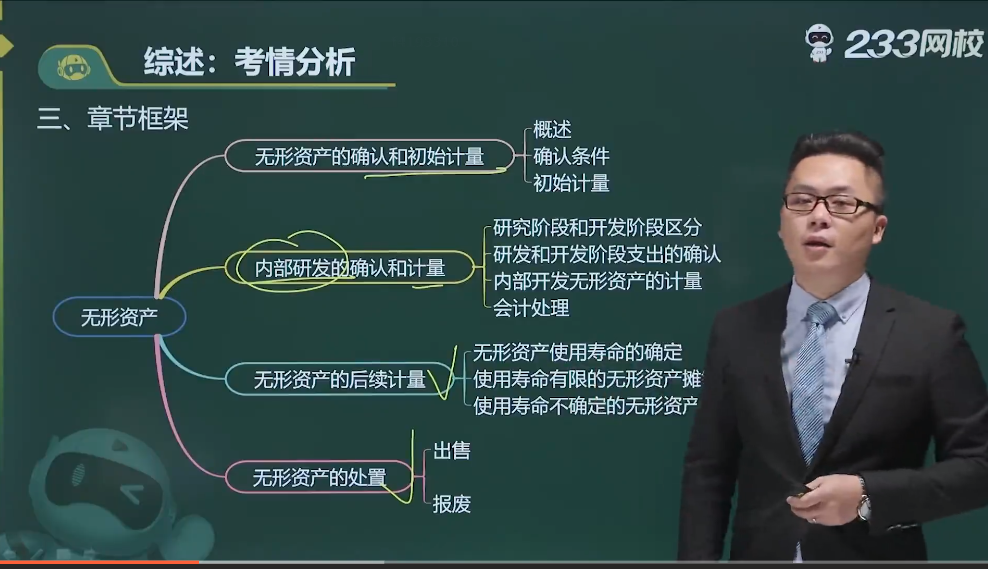

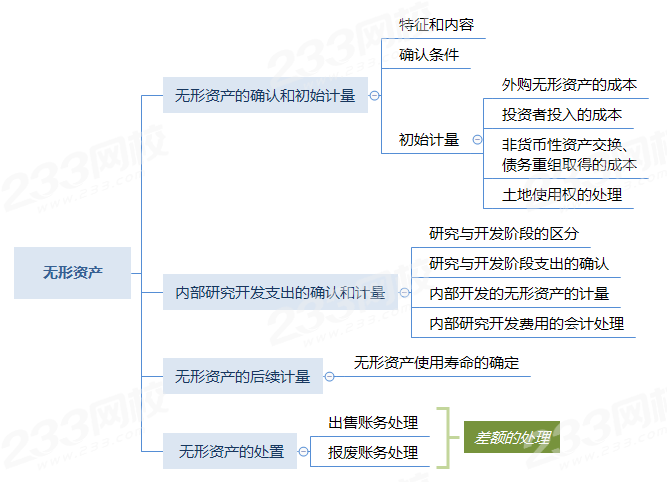

《中级会计实务》第三章考情分析如下:

真题示例:

【单选题】(2019年)2x18年12月20日,甲公司以银行存款200万元外购一项专利技术用于W产品的生产,另支付相关税费1万元,达到预定用途前的专业服务费2万元,宣传W产品广告费4万元。2x18年12月20日,该专利技术的入账价值为( )万元。

A.203

B.201

C.207

D.200

【解析】该专利技术的入账价值=200+1+2=203(万元)。

【多选题】(2019年)下列各项关于企业无形资产残值会计处理的表述中,正确的有( )。

A.无形资产残值的估计应以其处置时的可收回金额为基础

B.预计净残值发生变化,应对已计提的摊销金额进行调整

C.无形资产预计残值高于其账面价值时,不再摊销

D.资产负债表日应当对无形资产的残值进行复核

【解析】预计净残值变化属于会计估计变更,应采用未来适用法,不用对以前已计提的摊销进行调整,选项B错误。

【判断题】(2020年)在自行开发的无形资产达到预定用途时,企业应将前期已经费用化的研发支出调整计入无形资产成本。( )

【解析】自行研发无形资产费用化支出期末应转入管理费用,以后期间无需转入无形资产成本,不影响自行研发无形资产的成本。

本章属于基础性章节,容易结合其他章节一起命题。2022年应以客观题形式把握,需要掌握无形资产的确认条件、无形资产初始计量的核算、内部研究与开发支出的确认条件、无形资产使用寿命的确定、无形资产后续计量的核算等。

注:详细版思维导图购课用户可以在APP资料包购课专区直接下载,非购课用户可以在中级会计师活动页面免费下载思维导图【点击进入活动页面>>】。

(一)自行研发无形资产

借:研发支出——费用化支出

——资本化支出

贷:银行存款等

借:管理费用

贷:研发支出——费用化支出

借:无形资产

贷:研发支出——资本化支出

(二)无形资产出售的账务处理

借:银行存款等

无形资产减值准备

累计摊销

贷:无形资产

应交税费——应交增值税(销项税额)

资产处置损益(或借或贷,是倒挤的)

(三)无形资产报废的账务处理

借:无形资产减值准备

累计摊销

营业外支出——处置非流动资产损失

贷:无形资产

(四)无形资产减值的账务处理

无形资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值:

借:资产减值损失——无形资产减值损失

贷:无形资产减值准备

【注意】无形资产减值损失一经确认,在以后会计期间不得转回。

要想快速掌握会计分录的正确应用,不能靠死记硬背,可以参照以下方法:

1、在理解的基础上记忆,学习的基础不应该是记忆,而是理解!

2、结合经济业务来来捋顺各科目之间的对应关系,把所有的经济业务归类,找出各类经济业务涉及的会计科目处理。

3、掌握资产减值、公允价值变动、递延税项、或有负债等账务处理。

在中级会计职称考试的三门课程中,《中级会计实务》算是难度最大、内容最多的一个科目,学习时应花费较长时间。大家复习时一定要牢牢掌握基础识,在掌握基础知识的基础上筛选出要点知识点,有区分有目的的进行学习。2022年中级会计《中级会计实务》干货笔记,依次对每章的内容分章、节、目、条、具体对应性内容知识进行整理。大家学习时可按部就班,一步一个脚印的去学习,做到心中有全局。立即阅读干货笔记>>

中级会计的难度虽然比不上CPA,但是自学起来效率还是很低的。而且很多考生现在已经参加工作了,平时工作任务繁忙,还有家庭需要操心。跟着老师学不仅可以节约时间,更重要的是学习得更透彻,能更轻松的应对越来越灵活的考卷。233网校中级会计至尊班解决了你的后顾之忧,一站式托管跟学,50人微信小班,严管督学,跟着学就对了!

(一)系统的课程体系

学习阶段 | 课程设施 |

预习阶段 | 零基础入门班(预习考点)、学习方法指导班 (如何提前备考) |

基础阶段 | 习题班(详解习题,总结做题方法)、教材精讲班(吃透教材) |

强化阶段 | 机考工具技巧班 (计算器的运用)、冲刺串讲班(提炼要点)、真题解析班(剖析真题) |

冲刺阶段 | 重难点突破直播班 (攻克综合题)、考题突击班(考前密训)、考前直播班(直播考点预测) |

(二)完备的课程服务

班级服务 | ①题库VIP会员:含100%章节题量+2套考前点题/科 ②小班群服务:专享班主任社群严管督学,考前社群集训 ③互动交流:预约助教老师1V1答疑 |

资料赠送 | ①按购课科目赠送官方教材、思维导图 ②学习计划:根据课程设置,按章节+做题形式,分四个阶段进行学习规划 ③考前套卷:临考前针对高频、重难点考试内容的冲刺试卷 ④全真机考系统:帮你适应考试节奏,熟悉电脑计算题,提高做题速度 |

建议收藏本文,反复学习。看过这篇文章还不能完全理解的考生,可以加中级会计学霸君微信号,邀请您加入中级会计备考学习交流群,与广大考友一起学习进步。