能把在面前行走的机会抓住的人,十有八九都会成功。2021年中级会计实务第一轮备考全面开启,快跟着233网校学霸一起学习吧!

233网校整理2021版中级会计知识点归纳+课后习题(2021年中级会计干货笔记>>进入免费获取)给大家,建议大家不管有没有资料,都要领取这份干货笔记!

下面,学霸君每天会持续更新2021中级会计实务知识点,然后配套上练习题,助大家逐个攻破每个考点!

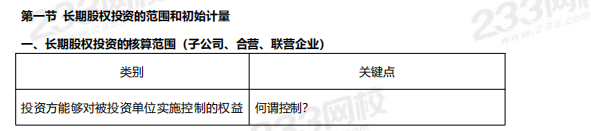

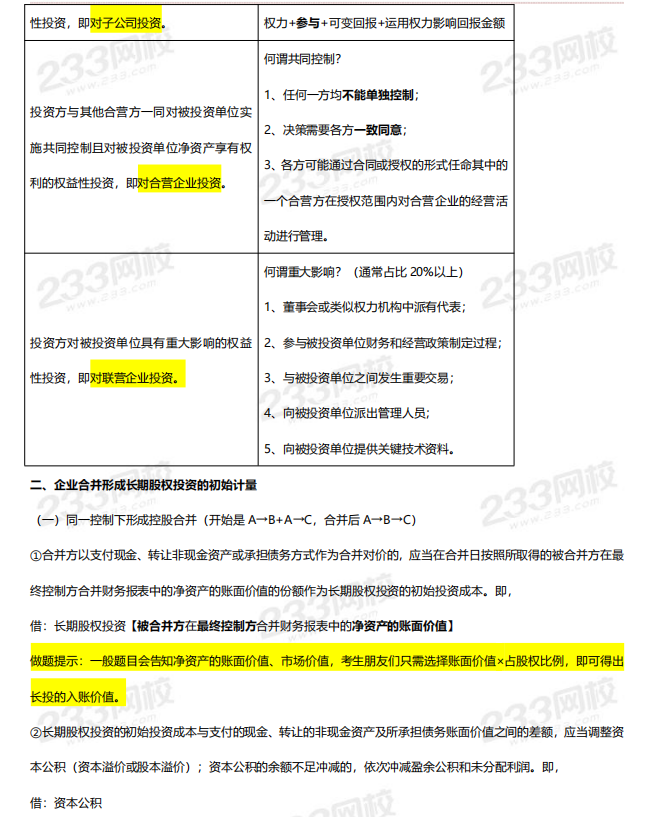

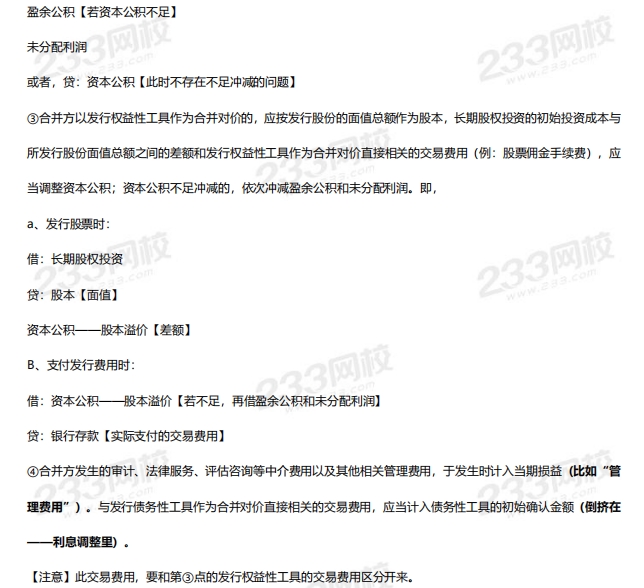

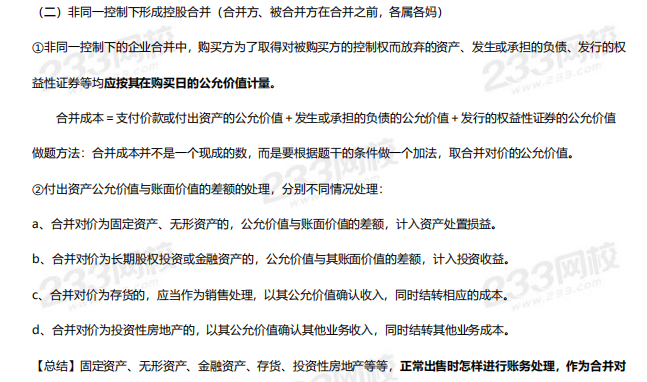

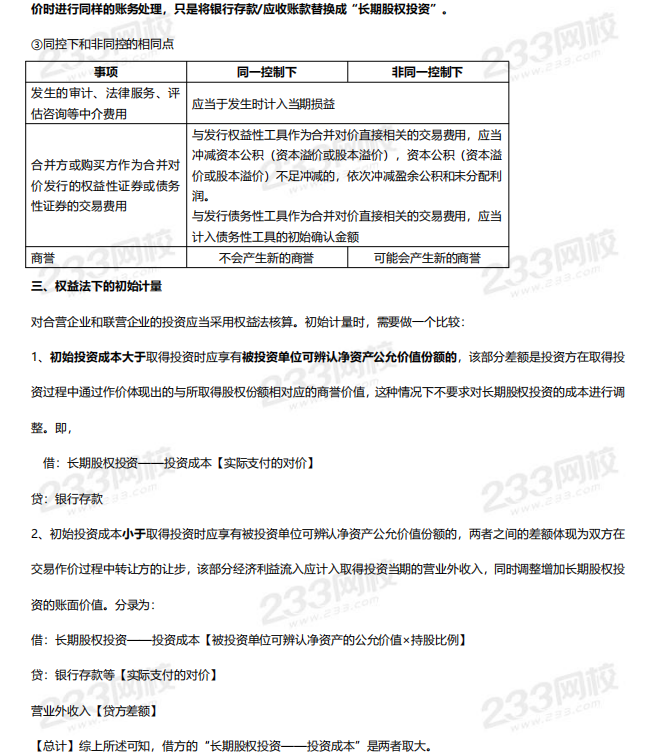

2021年《中级会计实务》知识点:长期股权投资的范围和初始计量

配套习题【单选题】

1、(2016单选题)2015年1月1日,甲公司以银行存款2 500万取得乙公司20%有表决权的股份,对乙公司具有重大影响,采用权益法计算;乙公司当日可辨认净资产的账面价值为12 000万元,各项可辨认资产、负债的公允价值与其账面价值均相同。乙公司2015年度实现的净利润为1 000万元。不考虑其他因素,2015年12月31日,甲公司该项投资在资产负债表中应列示的年末余额为( )万元。

A、2400

B、2500

C、2600

D、2700

2015年1月1日

借:长期股权投资——投资成本 2 500

贷:银行存款 2 500

对乙公司具有重大影响,后续采用权益法计量,初始投资成本2 500万元大于享有的乙公司可辨认净资产公允价值份额2 400(12 000×20%)万元,不调整长期股权投资初始投资成本。

2015年12月31日

借:长期股权投资——损益调整 200

贷:投资收益 200

2021,跟着学霸君一起拿下中级会计师!你还在等什么?快加学霸君微信号【ks233wx23】,一起进群学习吧!

扫码拉您进2021中级会计师备考微信群 |

扫码下载APP在线刷题 | |

相关推荐:

2021新教材上线,233网校讲师精讲班持续更新!抢先购课,助你提前取证!购高端班赠官方教材,含小班教学服务!>>【 点击听课 】