能把在面前行走的机会抓住的人,十有八九都会成功。2021年中级会计实务第一轮备考全面开启,快跟着233网校学霸一起学习吧!

233网校整理2021版中级会计知识点归纳+课后习题(2021年中级会计干货笔记>>进入免费获取)给大家,建议大家不管有没有资料,都要领取这份干货笔记!

下面,学霸君每天会持续更新2021中级会计实务知识点,然后配套上练习题,助大家逐个攻破每个考点!

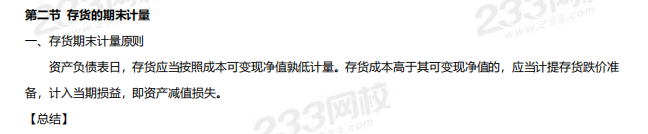

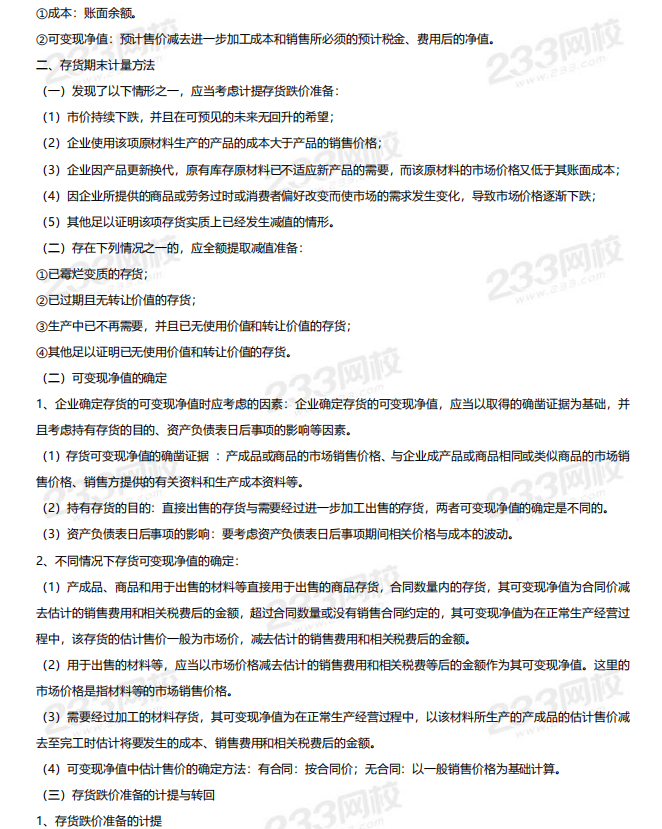

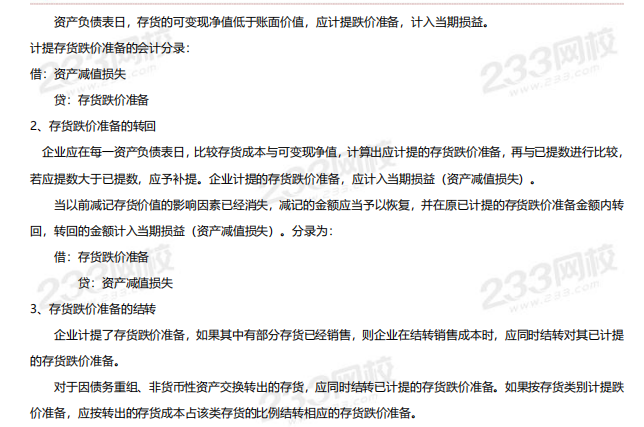

2021年《中级会计实务》知识点: 存货的期末计量

配套习题:

1、(多选题)甲企业委托乙企业加工材料一批(属于应税消费品)。原材料成本为20 000元,支付的加工费为7 000元(不含增值税),消费税税率为10%,按组成计税价计列消费税。材料加工完成并已验收入库,加工费用等已经支付。双方适用的增值税税率均为16%。甲企业收回加工后的材料用于连续生产应税消费品。则基于上述资料,如下指标中正确的是( )。

A、消费税的计税价格为30 000元

B、甲公司支付给乙公司的增值税为1 120元

C、甲公司委托加工物资的入账成本为27 000元

D、甲公司支付的消费税额为3 000元

参考答案:ABCD

参考解析:①消费税的组成计税价=(20000+7000)÷(1-10%)=30000(元);

②由受托方代收代缴的消费税=30000×10%=3000(元);

③加工劳务匹配的增值税=7000×16%=1120(元);

④甲公司收回的委托加工物资成本=20000+7000=27000(元)。

2021,跟着学霸君一起拿下中级会计师!你还在等什么?快加学霸君微信号【ks233wx23】,一起进群学习吧!

扫码拉您进2021中级会计师备考微信群 |

扫码下载APP在线刷题 | |

相关推荐:

2021新教材上线,233网校讲师精讲班持续更新!抢先购课,助你提前取证!购高端班赠官方教材,含小班教学服务!>>【 点击听课 】