【思维导图】

真题回顾

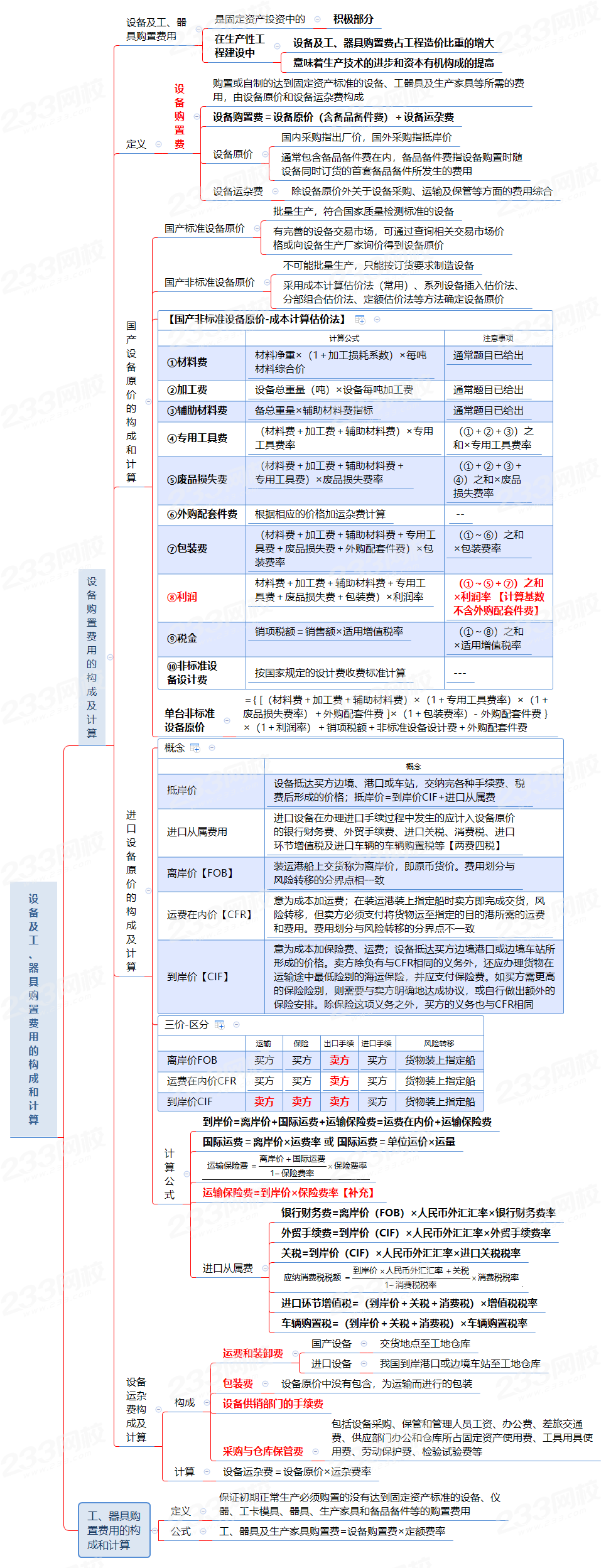

【2020】关于设备购置费中的设备原价,下列说法正确的有()。

A. 包含随设备同时订购的首套备品备件费

B. 包括施工现场自制设备的制造费

C. 包括达到固定资产标准的办公家具购置费

D. 包括进口设备从来源地到买方边境的运输费

E. 包括设备采购、保管人员的工资费

【2019】关于设备原价的说法,正确的是()。

A. 进口设备的原价是指其到岸价

B. 国产设备原价应通过查询相关交易价格或向生产厂家询价获得

C. 设备原价通常包含备品备件费在内

D. 设备原价占设备购置费比重增大,意味资本有机构成的提高

参考解析:

选项A错误,进口设备的原价是指进口设备的抵岸价;

选项B错误,国产标准设备原价可通过查询相关交易价格或向生产厂家询价得到;

选项D错误,设备及工、器具购置费用占工程造价比重的增大,意味着生产技术的进步和资本有机构成的提高。

【2016】已知生产某非标准设备所需材料费、加工费、辅助材料费、专用工器具费合计为30万元,废品损失率为10%,外购配套件费为5万元,包装费率为2%,利润率为10%。用成本估算法计算该设备的利润值为()万元。

A. 3.366

B. 3.370

C. 3.376

D. 3.876

参考解析:

首先,根据计算顺序口诀“具废外包利税非【其中利润的计算基数不包括外购配套件费】”分步骤计算如下:

材料费、加工费、辅助材料费、专用工器具费:30万元

废品损失率:30 ×10%=3万元

外购配套件费:5万元

包装费:(30+3+5)× 2%=0.76万元

利润:(30+3+0.76)×10%=3.376万元,故正确选项为 C。

【2019】采用成本计算估价法计算国产非标准设备的原价时,下列费用中,应作为利润计算基础的是()。

A. 加工费

B. 辅助材料费

C. 废品损失费

D. 外购配套件费

E. 包装费

【2020】某国内设备制造厂生产某台非标准设备的生产制造成本及包装费用20万元,外购配套件费为3万元,利润率为10%,增值税率为13%,则生产该台设备的利润为( )万元。

A. 2.00

B. 2.26

C. 2.30

D. 2.60

【2021】对进口设备计算进口环节增值税是作为计税基数的组成计税价格的是()。

A.到岸价+消费税

B.到岸价+关税

C.关税完税+消费税

D.关税完税+关税+消费税

针对零基础,理论及实战经验均匮乏的考生,2022年一级造价工程师钻石无忧班已来袭!3大阶段稳步锁分,专为通关考试而设计,完善且科学的授课体系,为您的一级造价工程师考试保驾护航!系统学习,行业资深讲师导航、上岸快人一步!点击免费试学>>>

3大阶段 | 班级 | 内容 |

分析入门知识 | ||

熟悉教材考点脉络 | ||

针对性强化重难点内容 | ||

解析经典习题、掌握答题技巧 | ||

串讲章节得分要点 | ||

以题带点突破难点 | ||

剖析2套内部试题 | ||

深度掌握高频出题点 |