2021年中级会计第一批次的考试完美落幕,在这次考试中财务管理该科的难度不算高,所涉及的知识点葛广宇老师都在精讲班和串讲班中反复强调并带着大家演练过了。相信一路跟着葛广宇老师认真听课、用心做题了的考生都在这次考试中取得了自己满意的成绩。延期考生也不用着急,葛老师在课上强调过的重点仍旧适用于你们。现在机会就抓在你们自己手中,是否能把握住,取决于剩下这段时间你们的努力程度。

同时,对于延期考生来说,上一批次的考情分析和真题考点也非常重要,对大家的学习能起到查漏补缺的作用。

同时,小编还根据233网校精讲班、冲刺串讲班和习题班的内容,和真题进行了比较分析,发现重合率极高!【部分真题对比,因为重合率高,在此不一一列举】尤其是精讲班,和真题考点重合度达到100%,不知道你听课是否认真呢~

233网校2021年中级会计《财务管理》课程押考点情况 | ||||

班级 | 班级所授考点数 | 真题广度(所涉考点数) | 命中数 | 覆盖率 |

精讲班 | 69个大考点 | ≈61个小考点 | 61 | 100% |

冲刺串讲班 | 63个大考点 | 53 | ≈86.89% | |

习题班 | 310题 | 49 | ≈80.33% | |

具体举例(以2021年9月4日的财管考题为例):

题型 | 考点 | 习题班 |

单 选 题 | 经济环境 | 第一章考点五 |

递延年金现值的计算 | 第二章考点一 | |

哪些属于技术性变动成本 | 第二章考点六 | |

资金预算的编制 | 第三章考点四 | |

现金周转期的计算 | 第七章考点五 | |

目标利润分析 | 第八章例10 | |

盈亏平衡分析 | 第八章例2、例3、例10 | |

剩余股利政策 | 第九章例17、例18、例23 | |

流动比率、速动比率的计算 | 第十章考点一 | |

净收益营运指数的计算 | 第十章考点二 | |

多 选 题 | 企业财务管理目标理论 | 第一章考点二 |

CAMP模型 | 第二章考点五 | |

增量预算法和零基预算法的对比 | 第三章考点二 | |

计 算 题 | 股票价值评估(两阶段模型+资本资产定价模型);计算股票的必要收益率,并给出判断:是否值得投资? | 第五章考点二 |

固定制造费用的成本差异分析(三因素法) | 第八章考点二 | |

基本财务报表分析,包括应收账款周转次数、存货周转天数、营运资金和现金比率的计算 | 第十章考点二 | |

综 合 题 | ①息税前利润、 盈亏平衡点销售额和计算 ②三个杠杠(财务杠杆、经营杠杆和总杠杆的计算) ③假设第二年销售量单件不变, 单位变动成本降低+固定成本提高,计算盈亏平衡点销售量、安全边际率和息税前利润 ④每股收益无差别点 | 第八章考点一、第五章考点三、第五章考点四 |

①现金流量的计算 ②计算净现值和现值指数 ③根据年金净流量,对两个方案进行选择 | 第六章考点二、考点三、考点四 |

比如:

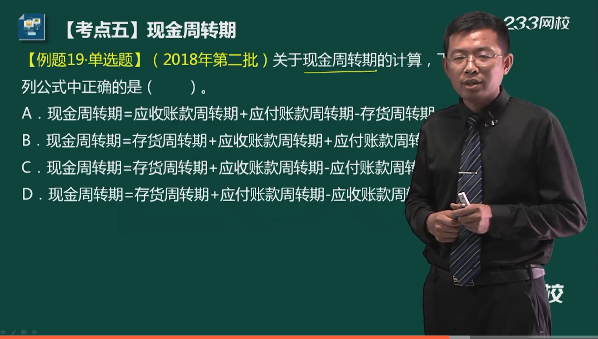

1、(2021年单选题)下列有关现金周转期表述正确的是( )

A、现金周转期=存货周转期+应收账款周转期+应付账款周转期

B、现金周转期=存货周转期+应收账款周转期-应付账款周转期

C、现金周转期=存货周转期-应收账款周转期-应付账款周转期

D、现金周转期=存货周转期+应收账款周转期+应付账款周转期

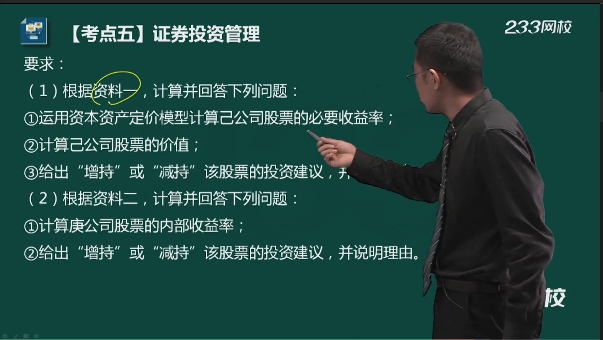

2、(2021年计算分析题)某投资者准备购买甲公司的股票并打算长期持有。甲公司股票当前的市场价格为32元/股。预计未来3年每年股利均为2元/股,随后股利年增长率为10%。甲公司股票的系数为2,当前无风险收益率为5%,市场平均收益率为10%。

要求:

(1)采用资本资产定价模型计算甲公司股票的必要收益率。

(2)以要求(1)的计算结果作为投资者要求的收益率,采用股票估价模型计算甲公司股票的价值。

(3)根据要求(2)的计算结果,判断甲公司股票是否值得购买,并说明理由。

此处只举了两个例子。

事实上,历年真题有很多考点都在反复的考查。而葛广宇老师的习题班将这些经典考题都整理出来了,也难怪葛老师能带出满分学员。

觉得中级财管很难、明年需要冲刺一把的考生,一定不能错过这位“宝藏”老师~