2022《中级会计实务》第16章租赁本章属于新增章节,是2022年按照新租赁准则全新编写,难度较大,主要介绍了租赁业务中,租赁的判断、承租人出租人的业务处理等。本章暂无历年考试做参考,预计本章今年考核客观题和主观题,分值为6-12分。

在备考过程中,搭配233网校中级会计师《教材精讲班》学习更有效!进入精讲班课程和吴福喜老师一起吃透教材吧!

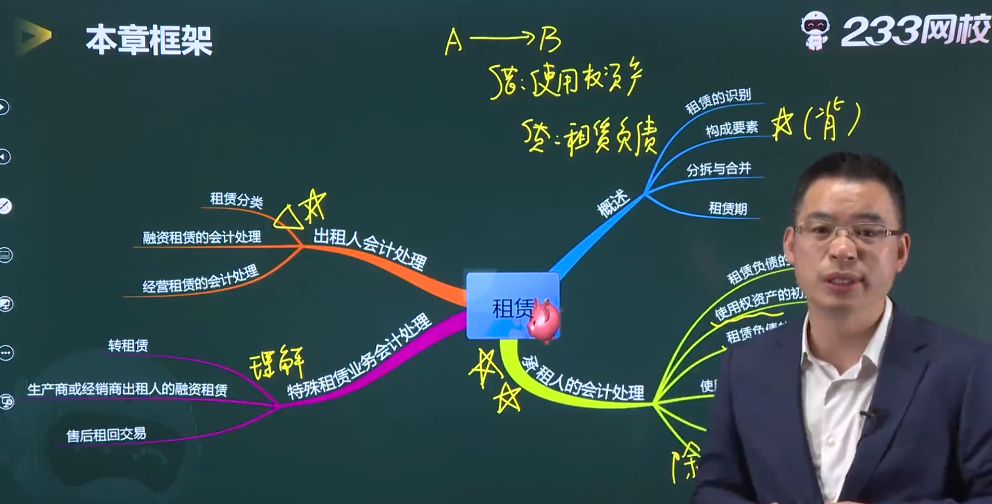

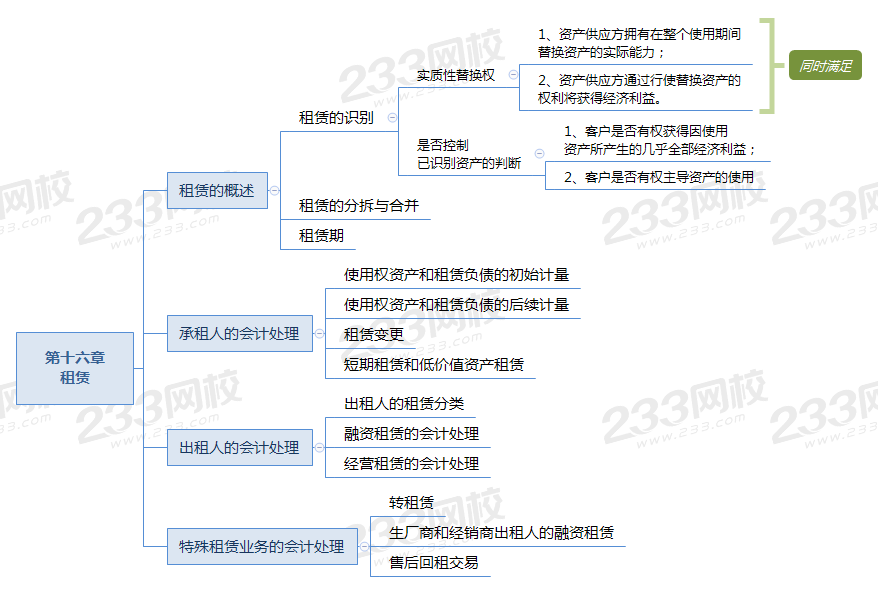

为了帮大家理清备考思路,熟悉本章节架构重要考点,有效备考。233网校学霸君特将第16章租赁内容以思维导图的形式呈现给大家,可让大家一目了然。大家在备考时可根据章节框架,逐步填充内容,理清思路和重点。

一、承租人的会计处理

(一)初始计量

1.租赁负债的初始计量金额

借:使用权资产

租赁负债一未确认融资费用

贷:租赁负债一租赁付款额

2.在租赁期开始日或之前支付的租赁付款额;存在租赁激励的,应扣除已享受的租赁激励相关金额

借:使用权资产

贷:预付账款等[租赁期开始日或之前支付的租赁付款额(扣除已享受的租赁激励) ]

3.承租人发生的初始直接费用

借:使用权资产

贷:银行存款(按发生的初始直接费用)

4.承租人为拆卸即移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将发生的成本。前述成本属于为生产存货而发生的,适用《企业会计准则第号一存货》

借:使用权资产

贷:预计负债(按预计将发生的拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态等成本的现值

(二)后续计量

1.确认租赁负债的利息时,增加租赁负债的账面金额

借:财务费用/在建工程等

贷:租赁负债-未确认融资费用

2.支付租赁付款额时,减少租赁负债的账面金额

借:租赁负债一租赁付款额

贷:银行存款

3.因重估或租赁变更等原因导致租赁付款额发生变动时,重新计量租赁负债的账面价值

当租赁负债增加时:

借:使用权资产

租赁负债一未确认融资费用

贷:租赁负债一租赁付款额

当租赁负债减少时:

借:租赁负债一租赁付款额 (按租赁付款额的减少额)

贷: 使用权资产(按租赁付款额的减少额)

租赁负债一未确认融资费用 (差额)

(三)使用权资产的后续计计提折旧:

借:制造费用/管理费用等

贷:使用权资产累计折旧计提减值:

借:资产减值损失

贷:使用权资产减值准备

二、出租人对融资租赁的会计处理

(一)初始计量

1.租赁期开始日

借:应收融资租赁款一租赁收款额 (按尚未收到的租赁收款额)

一未担保余值 (按预计租赁期结束时的未担保余值)银行存款(按已经收取的租赁款)

贷:融资租赁资产(按融资租赁方式租出资产的账面价值)银行存款(按发生的初始直接费用)

资产处置损益(租出资产的公允价值与账面价值的差额,也可能在借方)

应收融资租赁款一实现融资收益 (差额)

2.租赁保证金(以收到租赁保证金为租赁合同生效条件)的会计处理

出租人收到承租人交来的租赁保证金

借:银行存款

贷:其他应付款一租赁保证金

承租人到期不交租金,以保证金抵租金时

借:其他应付款一租赁保证金

贷:应收融资租赁款

承租人违约,按租赁合同或协议规定没收保证金时

借:其他应付款一租赁保证金

贷: 营业外收入等

(二)后续计量

1.出租人应当按照固定的周期性利率计算并确认租赁期内各个期间的利息收入

借:应收融资租赁款一未实现融资收益

贷:租赁收入一利息收入

其他业务收入等

2.出租人收到租赁收款额时

借:银行存款

贷:应收融资租赁款一租赁收款额

三、 特殊租赁业务的会计处理

(一)转租赁(分类为融资租赁的)转租赁前:

借:使用权资产

租赁负债一未确认融资费用

贷:租赁负债一租赁付款额

借: 财务费用等

贷:租赁负债一未确认融资费用

借:租赁负债一租赁付款额

贷:银行存款

借:管理费用等

贷:使用权资产累计折旧

转租赁时:

借:银行存款

贷:应收融资租赁款一租赁收款额

使用权资产累计折旧

(二)生产商或经销商出租人的融资租赁

借:应收融资租赁款-租赁收款额

贷:主营业务收入(租赁资产公允价值与租赁收款额按市场利率折现的现值两者孰低确认收入)

应收融资租赁款一未实现融资收益

借:主营业务成本(租赁资产账面价值扣除未担保余值的现值后的余额结转销售成本)

应收融资租赁款

贷:库存商品

借:销售费用(融资租赁所发生的成本)

贷: 银行存款

相信听完课程的小伙伴们已对本章新增的考点都熟悉了吧,备考摸底测,来几道题先练练手,快来测测学习成果吧!

【例-单选题】承租人甲公司签订了一份为期10年的机器租赁合同,用于甲公司生产经营。相关使用权资产的初始账面价值为100000元,按直线法在10年内计提折旧,在第5年年末,确认该使用权资产发生的减值损失20000元,计入当期损益。假设不考虑其他因素,甲公司针对该项使用权资产在第9年计提折旧金额为( )元。

A.5000

B.6000

C.7000

D.8000

【例-多选题】下列关于租赁期的有关表述中,正确的有( )。

A.在某商铺的租赁安排中,出租人甲于2×18年1月1日将房屋钥匙交付承租人乙,承租人乙在收到钥匙后,就可以自主安排对商铺的装修布置,并安排搬迁。合同约定有3个月的免租期,起租日为2×18年4月1日,承租人乙自起租日开始支付租金。因此,租赁期开始日为2×18年1月1日

B.承租人丙与出租人丁签订了一份租赁合同,约定自租赁期开始日1年内不可撤销,如果撤销,双方将支付重大罚金;1年期满后,经双方同意可再延长1年,如有一方不同意,将不再续期,且没有罚款。假设承租人对于租赁资产并不具有重大依赖。因此,承租人丙与出租人丁签订的租赁合同租赁期为1年

C.承租人S签订了一份设备租赁合同,包括4年不可撤销期限和2年期固定价格续租选择权,续租选择权期间的合同条款和条件与市价接近,没有终止罚款或其他因素表明承租人S合理确定将行使续租选择权。因此,在租赁期开始日,确定租赁期为4年

D.承租人N签订了一份建筑租赁合同,包括4年不可撤销期限和2年按照市价行使的续租选择权。在搬入该建筑之前,承租人N花费了大量资金对租赁建筑进行了改良,预计在4年结束时租赁资产改良仍将具有重大价值,且该价值仅可通过继续使用租赁资产实现。因此,承租人N应当确定租赁期为4年

在临考的关键阶段,233网校集MR.H、葛广宇、姜凯文等讲师直播讲解考试重难点提醒和考点,在线解答学生备考疑惑,助力大家通关!

课程体系 | 学习时长 | 学习技巧 |

冲刺串讲班 | 约10h/科 | 通过碎片化时间的控制、把握历年高频考点 |

重难点突破直播班 | 约2h/科 | |

考题突击班 | 约4h/科 | 通过考前练题查漏补缺发现不足,以题代点 |

考前直播班 | 约2h/科 |

从考试的角度来说,跟老师学省时省心,通关比自学高50%以上,所以,购买辅导课程一定是最佳的备考通关方式,专业的师资团队来总结学习规律和应考技巧,可以节约大量盲目摸索的时间。 0元领课,先来免费试听学习>>