2021年中级会计师考试时间为9月4日-6日,考试会有哪些真题考点呢?学霸君根据考生考点回忆版整理了相关信息,还没有上考场的考生朋友们抓紧时间来回顾一下真题考点,说不定在考场上就遇上了!

2021年中级会计《财务管理》考题考点:财务分析与评价——偿债能力分析

一、短期偿债能力

(一)营运资本

计算公式:营运资本=流动资产-流动负债=长期资本-长期资产

结论:

(1)营运资本是正向指标。营运资本越多,流动负债的偿还越有保障,短期偿债能力越强。

(2)局限性:营运资本是个绝对数。规模不同时,不具有可比性。

(二)流动比率

流动比率=流动资产/流动负债

(三)速动比率

速动资产的计算,可以选择加法,也可以通过减法计算

速动资产:货币资金、交易性金融资产、应收款项。

非速动资产:存货、预付款项、一年内到期的非流动资产、其他流动资产。

速动比率=速动资产/流动负债

影响速动比率可信性的重要因素:应收款项的变现能力。

(四)现金比率

现金比率=(货币资金+交易性金融资产)÷流动负债

★计算公式记忆诀窍:

①分母位置均为流动负债;分子位置,按照比率的名字而不同

②一般而言,财务比率的分子与分母,一个来自利润表或现金流量表的流量数据(时期数),另一个来自资产负债表的存量数据(时点数),该存量数据通常采用该期间的平均数。

其中:受季节因素大时,该平均数为全年12月的平均值。(题目另有要求的除外)

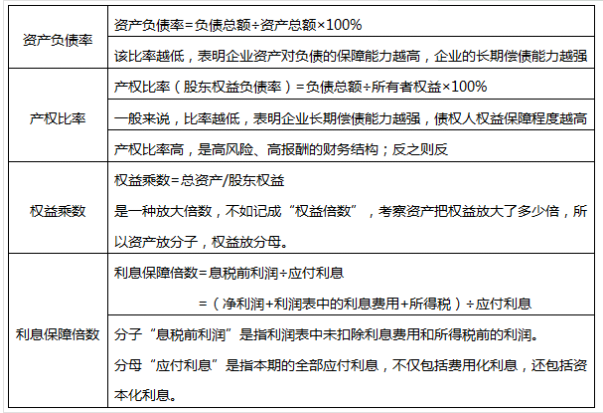

二、长期偿债能力分析

总结:资产负债率、产权比率、权益乘数三个比率,在资产、负债、权益中打转转。所以,知道其中一个,可以求出另外两个。

三个指标,均为反向指标。即比率越大,偿债能力越差。

你还在等什么?跟着学霸君一起拿下中级会计师!扫描下方二维码加入考后真题围观群一起学习吧!

考后关注:

如何有效备考,享一年有效过三科?中级会计全新好课!讲师带你详解教材重难点,【免费试听戳>>>】