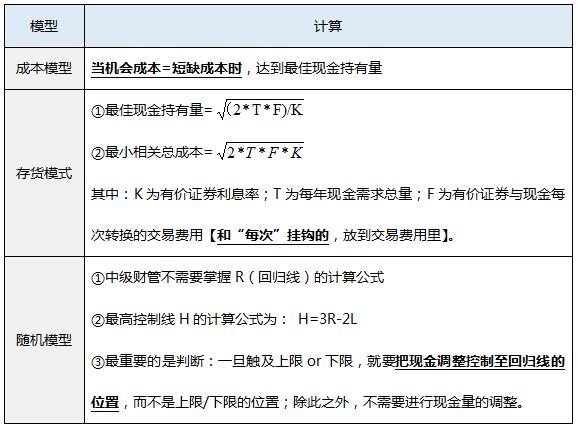

【考点1】目标现金余额的确定

【考点2】现金周转期

现金周转期=经营周期-应付账款周转期=存货周转期+应收账款周转期-应付账款周转期

其中:

①存货周转期=存货平均余额/每天销货成本

②应收账款周转期=应收账款平均余额/每天销货收入

③应付账款周转期=应付账款平均余额/每天购货成本

【考点3】信用政策决策方法(★★★★★)

第一步:计算盈利的增加

增加的盈利(=边际贡献的增加-增加的固定成本)

=增加的销售量×单位边际贡献-增加的固定成本

=增加的销售收入-增加的变动成本-增加的固定成本

=增加的销售收入×边际贡献率-增加的固定成本

第二步:计算成本费用的增加

增加的 机会成本 | 应收账款占用资金的应计利息 =日销售额×平均收现期×变动成本率×资本成本率 然后计算增加额 |

存货占用资金的应计利息增加 =存货增加量×单位变动成本×资本成本率 | |

应付账款增加导致的应计利息减少(增加成本费用的抵减项) =应付账款平均余额增加×资本成本率 | |

增加的收账费用 | 一般题干会直接给出来 |

增加的坏账损失 | 根据预计坏账损失率计算,然后计算增加额 |

增加的现金折扣 | 现金折扣成本=赊销额×现金折扣率×享受现金折扣的客户比率 然后计算增加额 |

第三步:计算改变信用政策增加的税前损益=增加的盈利-增加的成本费用

【注意】信用政策决策中,依据税前损益是否增加进行判断,不考虑所得税。

决策原则:如果改变信用政策增加的税前损益大于0,就应该改变。

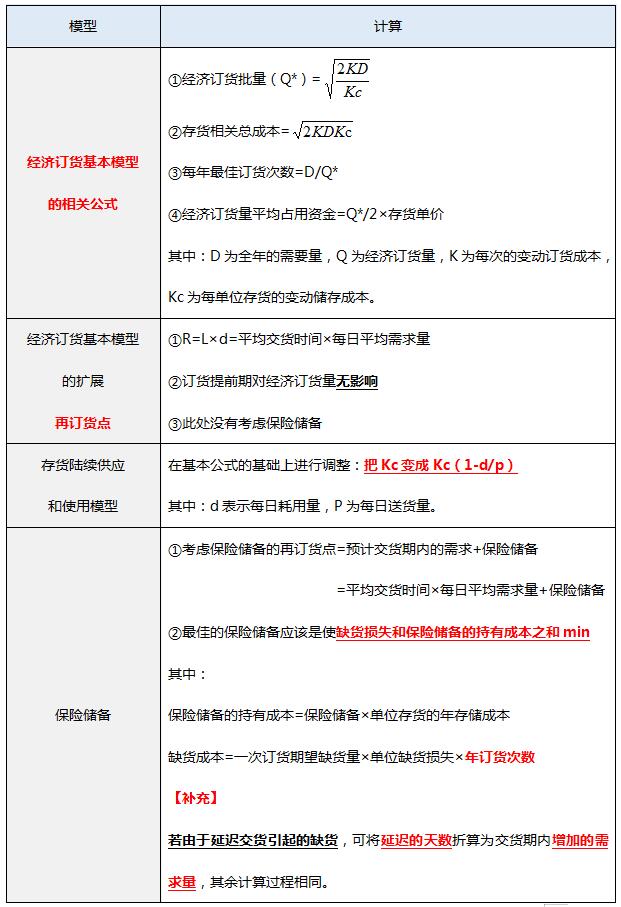

【考点4】最优存货量的确定(★★★★★)

中级会计难度不减,选择好的老师、好的课程能助你事半功倍!

(一)完备的课程体系

学习阶段 | 课程设施 |

预习阶段 | 零基础入门班(预习考点) |

基础阶段 | 教材精讲班(吃透教材)、备考指导直播班(详析解题技巧) |

强化阶段 | 习题班(详解习题)、考点强化直播班(查漏补缺) |

冲刺阶段 | 冲刺串讲班(提炼重点) |

考前阶段 | 真题解析班(剖析真题)、考题突击班(考前密训)、临考锁分直播班(串讲) |

(二)优质的课程服务

班级服务 | ①题库VIP会员:含100%章节题量+2套考前点题/科 ②助教答疑 |

资料赠送 | ①各科思维导图 ②学习计划:根据课程设置,按章节+做题形式,分四个阶段进行学习规划 ③考前套卷:临考前针对高频、重难点考试内容的冲刺试卷 ③全真机考系统:帮你适应考试节奏,熟悉电脑计算题,提高做题速度 |