/因素分析法/

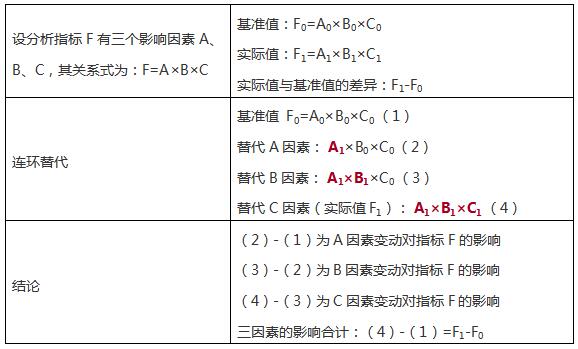

一、连环替代法

基本原则:

①顺次用各因素的比较值(通常为实际值)替代基准值;

②已经替代过的数值不再变化。

具体计算过程:

【注意】不同的替代顺序会有不同的结果,所以一定要审清题!看清楚替代顺序!

二、差额分析法

计算本质和连环替代法一样,但是是其简化版本。

运用前提:是连乘的形式。

【历年真题】

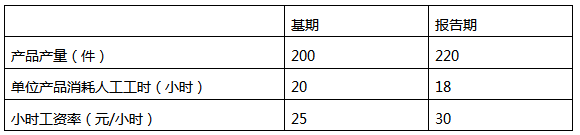

(2020年计算分析题)甲公司生产销售某产品,现将该产品的人工成本分解为产品产量、单位产品消耗人工工时和小时工资率三个影响因素,采用因素分析法对其人工成本变动进行分析,基期、报告期人工成本信息如下:

(1)计算该产品报告期与基期的人工成本的差额。

(2)使用因素分析法,依次计算下列因素变化对报告期与基期人工成本差额的影响:

①产品产量;

②单位产品消耗人工工时;

③小时工资率。

(1)该产品报告期与基期人工成本的差额=220×18×30-200×20×25=18800(元)

(2)

①产品产量变动对人工成本差额的影响=(220-200)×20×25=10000(元)

②单位产品消耗人工工时变动对人工成本差额的影响=220×(18-20)×25=-11000(元)

③小时工资率变动对人工成本差额的影响=220×18×(30-25)=19800(元)。

/杜邦分析法/

揭露的是:企业①盈利能力及②权益乘数对③净资产收益率的影响。

计算公式:

净资产收益率

=总资产净利率×权益乘数

=营业净利率×总资产周转率×权益乘数

结论:

1、提高营业净利率的途径:

①扩大营业收入

②降低成本费用

③提高其他利润

2、资产负债率越高,权益乘数就越高,说明负债程度较高,给企业带来了较多的杠杆利益,同时也带来了较大的风险。

中级会计难度不减,选择好的老师、好的课程能助你事半功倍!

(一)完备的课程体系

学习阶段 | 课程设施 |

预习阶段 | 零基础入门班(预习考点) |

基础阶段 | 教材精讲班(吃透教材)、备考指导直播班(详析解题技巧) |

强化阶段 | 习题班(详解习题)、考点强化直播班(查漏补缺) |

冲刺阶段 | 冲刺串讲班(提炼重点) |

考前阶段 | 真题解析班(剖析真题)、考题突击班(考前密训)、临考锁分直播班(串讲) |

(二)优质的课程服务

班级服务 | ①题库VIP会员:含100%章节题量+2套考前点题/科 ②助教答疑 |

资料赠送 | ①各科思维导图 ②学习计划:根据课程设置,按章节+做题形式,分四个阶段进行学习规划 ③考前套卷:临考前针对高频、重难点考试内容的冲刺试卷 ③全真机考系统:帮你适应考试节奏,熟悉电脑计算题,提高做题速度 |