2021年一级造价工程师考试确定在10月30、31日,随着备考时间不断减少,给考生们带来的心理压力慢慢增加。小编提醒大家在建立起一定基础之后,所学内容想要巩固,一定要多做题,保持题感,这样面对考试,可以以最快的速度解决。

2021年一级造价案例分析交通章节练习题,每天坚持做几道题目,一定会有收获!下载233网校APP,随时在线做章节题、模拟题、历年章节题,还可以帮你记录易错题。加微信号ks233wx12,拉你进一造备考学习群!

第一章 交通运输工程建设项目投资估算与经济评价

电子版通过宝典+VIP题领取 | 免费资料下载 | 考点清单速记 | 真题下载

某建设项目建设期1年,运营期6年。项目投产第一年可获得当地政府补贴收入100万元。项目建设的其他基本数据如下:

1.项目建设投资估算1 000万元,预计全部形成固定资产(包含可抵扣固定资产进项税额100万元),固定资产使用10年,按直线法折旧,期末净残值率4%,固定资产余值在项目运营期末收回。投产当年需要投入运营期流动资金200万元。

2.正常年份营业收入为702万元(其中销项税额为102万元),经营成本为380万元(其中进项税额为50万元);税金附加按应纳增值税的10%计算,所得税税率为25%;行业所得税后基准收益率为10%,基准投资回收期为6年,企业投资者期望的最低可接受所得税后收益率为15%。

3.投产第一年仅达到设计生产能力的80%,预计这一 年的营业收入及其所含销项税额、经营成本及其所含进项税额均为正常年份的80%:以后各年均达到设计生产能力。

4.运营第4年,需要花费50万元(无可抵扣进项税额)更新设备配件,维持以后的正常运营需要,该维持运营投资按当期费用计入年度总成本。

问题:

1.编制拟建项目投资现金流量表。

2.计算项目的静态投资回收期、财务净现值和财务内部收益率。

3.评价项目的财务可行性。

4.若该项目的初步融资方案为:贷款400万元用于建设投资,贷款年利率为10%,还款方式为运营期前3年等额还本,利息照付。剩余建设投资及流动资金来源于项目资本金。试编制拟建项目的资本金现金流量表,并根据该表计算项目的资本金财务内部收益率,评价项目资本金盈利能力和融资方案下的财务可行性。

问题1:

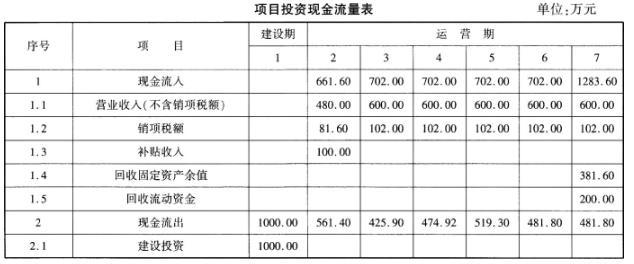

(1)编制拟建项目投资现金流量表

由于工程项目投资构成中的建筑安装工程费、设备及I器具购置费、工程建设其他费用中含增值税进项税额,可以根据国家增值税相关规定实施抵扣,该可抵扣固定资产进项税额不得计入固定资产原值。

因此,固定资产折旧费(融资前,固定资产原值不含建设期利息): .

固定资产原值=形成固定资产的费用-可抵扣固定资产进项税额

固定资产折旧费=(1000-100)×(1-4%)/ 10=86.4(万元)

(2)计算固定资产余值

固定资产使用年限10年,运营期末只用了6年,还有4年未折旧,所以,运营期末固定资产余值为:

固定资产余值=固定资产原值-已折旧年限x年折旧费=900-6×86.4=381. 6(万元)

(3)计算调整所得税

增值税应纳税额=当期销项税额=当期进项税额-可抵扣固定资产进项税额

第2年的当期销项税额-当期进项税额-可抵扣固定资产进项税额=102×0.8-50×0.8-100=-58. 4万元)≤0,故第2年应纳增值税额为0.

第3年的当期销项税额=当期进项税额-可抵扣固定资产进项税额=102-50-58.4=-6. 4(万元)≤0。 故第3年应纳增值税额为0。

第4年的应纳增值税=102-50-6. 4=45. 6(万元)

第5年、第6年、第7年的应纳增值税= 102-50= 52(万元)

调整所得税=[营业收入-当期销项税额-(经营成本-当期进项税额)-折旧费维持运营投资+补贴收入-增值税附加]×25%

第2年调整所得税=[(702-102)×80%-(380-50)×80%-86. 4-0-100-0]×25%=57. 40(万元)

第3年调整所得税=(600-330-86.4-0+0-0)×25%=45. 9(万元)

第4年调整所得税=(600-330-86.4-0+0-45. 6×10%)×25% =44.76(万元)

第5年调整所得税=(600-330-86.4-50+0-52×10%)×25%=32. 10(万元)

第6、第7年调整所得税=(600-330-86. 4-0+0-52×10%)×25% =44.60(万元)

将上述计算结果,列入项目投资现金流量表相应项,见下表。

问题2:

(1)计算项目的静态投资回收期

静态投资回收期=(6-1)+213.92/ (213.92+6. 28)=5. 97(年)

项目静态投资回收期为5.97年。

(2)计算项目财务净现值

FNPV为185.46万元。

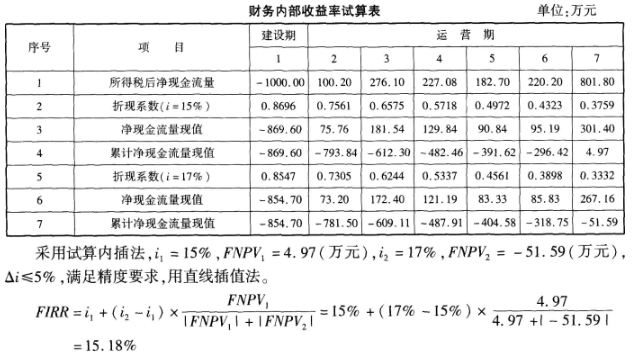

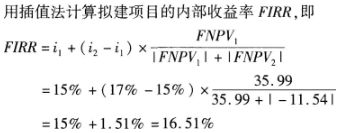

(3)计算项目的财务内部收益率

问题3:

评价项目的财务可行性。

本项目的静态投资回收期为5.97年,小于基准投资回收期6年;累计财务净现值为185. 46万元≥0:财务内部

收益率FIRR=15.18%≥行业基准收益率10%。所以,从财务角度分析该项目可行。

问题4: .

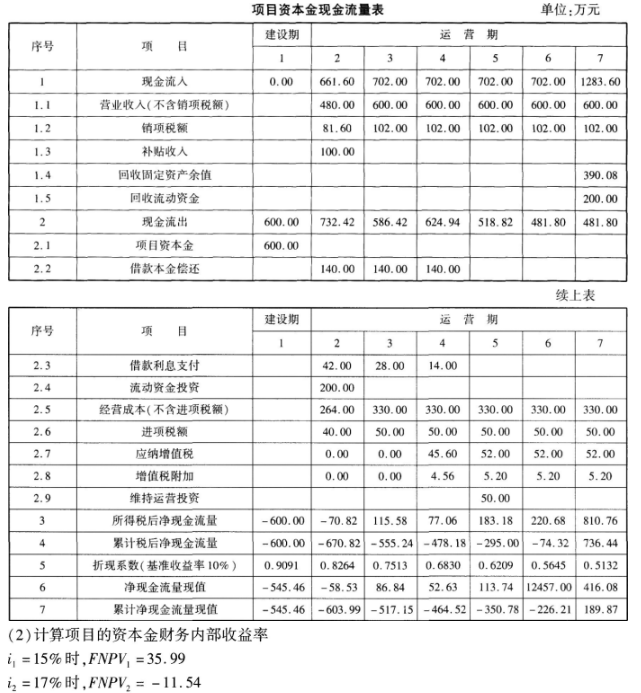

(1 )编制拟建项目资本金现金流量表

项目建设期贷款利息为: 400×0. 5×10%=200万元)

固定资产年折旧费= (1000-20)×(1-4%)+ 10=88.32(万元)

固定资产余值=固定资产原值-已折旧年限x年折旧费=920-6×88.32=390. 08(万元)

各年应偿还的本金和利息:

项目第2年期初累计借款为420万元,运营期前3年等额还本,利息照付,则运营期第2 ~ 4年等额偿还的本金=第2年年初累计借款+还款期= 420+3= 1400万元);运营期第2 ~ 4年应偿还的利息为:

第2年: 420×10%=42.00(万元)

第3年: (420-140)×10%=28.00(万元)

第4年: (420-140-140)×10%=14. 00(万元)

计算所得税:

第2年的所得税= [(702-102)×80% -(380-50)×80%-88.32-42+ 100]×25%=46.42(万元)

第3年的所得税=(600-330-88.32-28)×25%=38.42(万元)

第4年的所得税=(600-330-88.32-14-4. 56)×25%=40. 78(万元)

第5年的所得税=(600-330-88.32-50-5. 2)×25%=31. 62(万元)

第6年、第7年的所得税=(600-330-88. 32-5. 2)×25%=44. 12(万元)

将上述数据,填入下表。

(3)评价项目资本金的盈利能力和融资方案下财务可行性

该项目的资本金财务内部收益率为16.51%,大于企业投资者期望的最低可接受收益率15%,说明项目资本金的获利水平超过了要求,从项目权益投资者整体角度看,在该融资方案下项目的财务效益是可以接受的。

2021年一级造价师报名时间在7月开始,报考人员须在报名时间限制内,登录中国人事考试网,点击“网上报名”中的“全国专业技术人员资格考试服务平台”,按照告知承诺制的有关要求注册报考。

想要有效备考2021年一级造价工程师考试,除了要注重学习方法之外,还有一个关键就是对于复习内容的合理选择。为了帮助考生节省时间,以及更为准确地把握考试重点,233网校独家备考资料,2021备考考生速度领取赶紧学习来吧!(根据考试阶段上线不同资料)

2021年一级造价工程师备考已开启,不懂制定学习计划?无法提炼教材考点?不妨跟随讲师学习,233网校造价工程师通关课程,面对面与讲师交流,新考季抢先赢>>