1Z101032 盈亏平衡分析

一、总成本与固定成本、可变成本

根据成本费用与产量(或工程量)的关系可以将技术方案总成本费用分解为可变成本、固定成本和半可变(或半固定)成本。

(一)固定成本

固定成本是指在技术方案一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。

(二)可变成本

可变成本是随技术方案产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等。

(三)半可变(或半固定)成本

半可变(或半固定)成本是指介于固定成本和可变成本之间,随技术方案产量增长而增长,但不成正比例变化的成本,如与生产批量有关的某些消耗性材料费用、工模具费及运输费等,这部分可变成本随产量变动一般是呈阶梯形曲线。由于半可变(或半固定)成本通常在总成本中所占比例很小,在技术方案经济效果分析中,为便于计算和分析,可以根据行业特点情况将产品半可变(或半固定)成本进一步分解成固定成本和可变成本。长期借款利息应视为固定成本;流动资金借款和短期借款利息可能部分与产品产量相关,其利息可视为半可变(或半固定)成本,为简化计算,一般也将其作为固定成本。

综上所述,技术方案总成本是固定成本与可变成本之和,它与产品产量的关系也可以近似地认为是线性关系,即:

C=CF+CuQ (1Z101032-1)

式中C-一总成本;

CF――固定成本;

CU――单位产品变动成本;

Q――产量(或工程量)。

二、销售收入与营业税金及附加

(一)销售收入

技术方案的销售收入与产品销量的关系有两种情况:

(1)该技术方案的生产销售活动不会明显地影响市场供求状况,假定其他市场条件不变,产品价格不会随该技术方案的销量的变化而变化,可以看做一个常数,销售收入与销量呈线性关系。

(2)该技术方案的生产销售活动将明显地影响市场供求状况,随着该技术方案产品销量的增加,产品价格有所下降,这时销售收入与销量之间不再是线性关系。

为简化计算,本目仅考虑销售收入与销量呈线性关系这种情况。

(二)营业税金及附加

由于单位产品的营业税金及附加是随产品的销售单价变化而变化的,为便于分析,将销售收入与营业税金及附加合并考虑。

经简化后,技术方案的销售收入是销量的线性函数,即:

S=P×Q-Tu×Q (IZI01032-2)

式中 S――销售收入;

P――单位产品售价;

Tu――单位产品营业税金及附加(当投入产出都按不含税价格时,TU不包括增值税);

Q――销量。

三、量本利模型

(一)量本利模型

企业的经营活动,通常以生产数量为起点,而以利润为目标。在一定期间把成本总额分解简化成固定成本和变动成本两部分后,再同时考虑收入和利润,使成本、产销量和利润的关系统一于一个数学模型。这个数学模型的表达形式为:

B=S-C (1Z101032-3)

式中 B――利润;

S――销售收入。

为简化数学模型,对线性盈亏平衡分析做了如下假设:

(1)生产量等于销售量,即当年生产的产品(或提供的服务,下同)当年销售出去;

(2)产销量变化,单位可变成本不变,总生产成本是产销量的线性函数;

(3)产销量变化,销售单价不变,销售收入是产销量的线性函数;

(4)只生产单一产品;或者生产多种产品,但可以换算为单一产品计算,不同产品的生产负荷率的变化应保持一致。

根据上述假设,将式( 1Z101032-1)、式(1Z101032-2)代人式(1Z101032-3),

可得:

B=p×Q-Cu×Q-CF-Tu×Q (1Z101032-4)

式中Q――产销量(即生产量等于销售量)。

式(1Z101032-4)明确表达了量本利之间的数量关系,是基本的损益方程式。它含有相互联系的6个变量,给定其中5个,便可求出另一个变量的值。

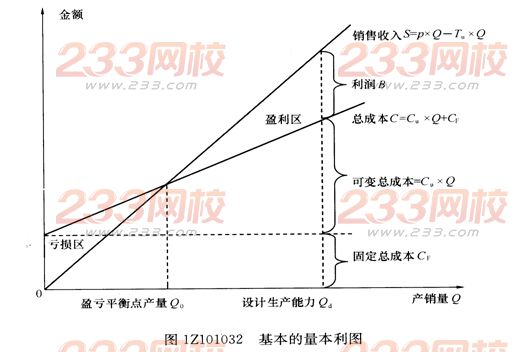

(二)基本的量本利图

将式( 1Z1O1032-4)的关系反映在直角坐标系中,即成为基本的量本利图,如图1Z101032所示。

图1Z101032中的横坐标为产销量,纵坐标为金额(成本和销售收入)。假定在一定时期内,产品价格不变时,销售收入S随产销量的增加而增加,呈线性函数关系,在图形上就是以零为起点的斜线。产品总成本C是固定总成本和变动总成本之和,当单位产品的变动成本不变时,总成本也呈线性变化。

从图1Z101032可知,销售收入线与总成本线的交点是盈亏平衡点(BEP),也叫保本点。表明技术方案在此产销量下总收入与总成本相等,既没有利润,也不发生亏损。在此基础上,增加产销量,销售收入超过总成本,收入线与成本线之间的距离为利润值,形成盈利区;反之,形成亏损区。这种用图示表达量本利的相互关系,不仅形象直观,一目了然,而且容易理解。

盈亏平衡分析是通过计算技术方案达产年盈亏平衡点(BEP),分析技术方案成本与收入的平衡关系,判断技术方案对不确定性因素导致产销量变化的适应能力和抗风险能力。技术方案盈亏平衡点(BEP)的表达形式有多种。可以用绝对值表示,如以实物产销量、单位产品售价、单位产品的可变成本、年固定总成本以及年销售收入等表示的盈亏平衡点;也可以用相对值表示,如以生产能力利用率表示的盈亏平衡点。其中以产销量和生产能力利用率表示的盈亏平衡点应用最为广泛。盈亏平衡点一般采用公式计算,也可利用盈亏平衡图求得。

重要报考及时推送,阅读更流畅