风险调整后收益的主要指标:夏普比率;特雷诺比率;詹森α;信息比率与跟踪误差。

(一)夏普比率

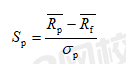

1、夏普比率(Sp)是诺贝尔经济学奖得主威廉·夏普于1966年根据CAPM提出的经风险调整的业绩测度指标。

2、夏普比率公式:

3、夏普比率数值越大,表示单位总风险下超额收益率越高。

4、夏普比率计算过程中并未涉及业绩比较基准,而是选用市场的无风险收益率,因此是对绝对收益率的风险调整分析指标。

(二)特雷诺比率

特雷诺比率(Tp)来源于CAPM理论,表示的是单位系统性风险下的超额收益率。指数值越大,承担单位系统风险所获得的超额收益越高。

投资组合预期报酬率 Rf=(基金的平均收益率-无风险利率)/投资组合β值

指数值越大,承担单位系统风险所获得的超额收益越高。

(三)詹森α

詹森a衡量的是基金组合收益中超过CAPM预测值的那一部分超额收益。

若α为正, 说明基金的绩效优于市场;反之,则劣于市场。它表示基金投资组合收益率与相同系统风险水平下市场投资组合收益率的差异

詹森α的公式:α = (ri-rf)-βi(rm-rf)

即詹森α=(收益率-无风险利率)-β值×(市场组合收益率-无风险利率)

以下不属于风险调整后基金收益指标的是()。

A.信息比率

B.夏普比率

C.相对收益

D.詹森α

备考福利来啦~目前2022年基金从业新版教辅包邮免费送,库存有限,先到先得!

包邮

包邮

考生可添加基金从业学霸君微信【ks233wx9】,拉你进群学习。在群内,我们可以及时了解考试报名时间,互相监督学习,还可以一起讨论专业内容,疑难问题解答、历年考题回忆、备考技巧点拨等!还等什么,赶紧加入备考大队伍吧!

233网校学霸君建议有基金从业备考基础的考生,可以通过高强度集中刷题的方法来提高基金从业通关概率。

对于基金从业备考基础较弱的考生,建议先听课再刷题,如果没有基础一上来就刷题,一方面做题正确率上不去,另一方面打击考生的备考信心。先跟着网课学一遍,把基础打牢,再去刷题,备考效果会更好!

热点推荐:

考生可通过下载233网校APP——基金从业——题库——做题,包括章节练习、每日一练、模拟试卷、历年真题、易错题等,通过手机随时随地刷题。【去做题>>】