基金从业备考学习笔记汇总,一起来学习吧!学霸君汇总了证券投资基金备考资料,更多考试内容请关注233网校!

基金从业备考学习笔记《科目二》第15章第2节 绝对收益与相对收益

【题库会员免费领】【基金备考资料】【基金考试信息查询】【基金机考考点】

1、绝对收益

(1)持有区间收益率

持有期收益率=资产回报率+收入回报率

资产回报:股票、债券、房地产等资产价格的增加/减少

资产回报率=(期末资产价格-期初资产价格)/期初资产价格×100%

收入回报:分红、利息、租金等。

收入回报率=期间收入/期初资产价格×100%

(2)现金流和时间加权收益率

现实中,计算基金的持有区间收益率需要考虑更为复杂的情况:

①基金可能包含多个不同的证券,每个证券发放红利或利息的时间都不一样;

②基金的投资者在区间内会有申购和赎回,带来更多的资金进出。

时间加权收益率是将收益率计算区间分为子区间,每个子区间以现金流发生时间划分,将每个区间的收益率以几何平均的方式相连接。

(3)平均收益率

算术平均收益率:计算各期收益率的算数平均值,计算公式:Ra=(R1+R2+……+Rn)/n*100%

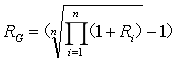

几何平均收益率:

(4)基金收益率的计算

①期末基金单位资产净值(NAV)=期末基金资产净值/期末基金单位总份额

②利用基金单位资产净值计算收益率,只需考虑分红,分别计算每次分红期间的分段收益率。

③假定红利发放后立即对本基金进行再投资,且红利以除息前一日的单位净值为计算基准立即进行再投资,分别计算每次分红期间的分段收益率,考察期间的时间加权收益率可由分段收益率连乘得到。

2、相对收益

(1)基金的相对收益,又叫超额收益,代表一定时间区间内,基金收益超出业绩比较基准的部分。

(2)业绩比较基准的选取:

①服从于投资范围;

②可选取特定市场或特定行业指数;

③也可选取几个指数的组合。

3、风险调整后的收益

(1)夏普比率

夏普比率(Sp):威廉·夏普于1966年根据CAPM提出的经风险调整的业绩测度指标,是对绝对收益率的风险调整分析指标。

夏普比率=(组合平均收益率-平均无风险收益率)÷组合标准差

夏普比率数值越大,超额回报率越高,基金业绩越好,调整的是全部风险。

(2)特雷诺比率

特雷诺比率(Tp)来源于CAPM理论,表示的是单位系统风险下的超额收益率。

特雷诺比率=(组合平均收益率-平均无风险收益率)÷βp

特雷纳比率与夏普比率的区别在于特雷纳比率使用的是系统风险,而夏普比率则对全部风险进行了衡量。

(3)詹森α

衡量的是基金组合收益中超过CAPM模型预测值的那一部分超额收益。

表示市场平均收益率

表示市场平均收益率

(4)特雷诺比率、詹森a与证券市场线的关系

①CAPM是风险调整后收益指标的理论基础。

②我们使用CAPM将投资组合收益分解为与市场风险相关的β带来的收益以及超额的a收益。

③证券市场线表示了市场风险暴露程度以及与之相对应的收益。

④詹森a是投资组合收益扣除市场风险暴露部分剩余的收益。

⑤特雷诺比率是无风险收益到投资组合收益两点间直线的斜率,反映了承担单位市场风险所获得的超额收益。

(5)信息比率与跟踪误差

①信息比率是单位跟踪误差所对应的超额收益。

②信息比率越大,说明该基金在同样的跟踪误差水平上能获得更大的超额收益,或者在同样的超额收益水平下跟踪误差更小。

③信息比率=(投资组合收益-业绩比较基准收益)/跟踪误差=超额收益/跟踪误差

了解更多详细考点,知识点+图表结合,重点提炼!就看基金从业科目干货笔记,考生应试必备↓↓↓

下载【233网校app】干货笔记阅读路径:基金从业站点——首页——下滑页面至“干货笔记”——点击需要阅读的科目即可。

2021年基金从业至尊班上线,高端定制,授课老师+班主任+助教三师资全方位严管督学,考试不通过,不限次免费重学。购课学习,直击真题考点>>

2021年,跟着学霸君一起拿下基金证书!你还在等什么?快加学霸君微信号【ks233wx9】,一起进群学习吧!

扫码加基金交流群 |

扫码拍照/关键词在线搜题 | |

热点推荐:

基金从业资格考试真题答案||新手考试指南||精品资料免费下载版

考生可通过下载233网校APP——基金从业——题库——做题,包括章节练习、每日一练、模拟试卷、历年真题、易错题等,通过手机随时随地刷题。【去做题>>】