233注册会计考试网提供注册会计师《税法》精讲班课程讲义,本节视频讲解注册会计税法精讲班考点。免费试听注册会计授课老师精讲班课程>>

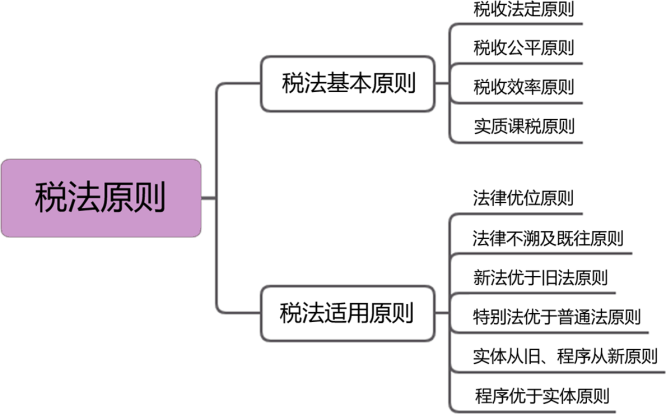

第一章 第二节 税法原则

考点4:税法原则★★

税法的原则反映税收活动根本属性,是税收法律制度建立的基础。包括税法基本原则和税法适用原则。

一、税法基本原则

(一)税收法定原则——核心基本原则★

1.含义:税法主体的权利义务、税法的各类构成要素都必须且必须由只能由法律予以明确。

2.税收法定原则包括税收要件法定原则和税务合法性原则

(1)税收要件法定原则——立法角度

①开征任何税种——法定;

②税种征税要素的变动——法定;

③征税的各要素不仅需要法定,而且应尽量明确。

(2)税务合法性原则——征收程序法定

税务机关按法定程序依法征税,不得随意减征、停征或免征,无法律依据不征税。

(二)税法公平原则源于法律上的平等原则。

内涵:税收负担必须根据纳税人的负担能力分配,负担能力相等,税负相同。

(1)横向公平——负担能力相等的税负相同。

(2)纵向公平——负担能力不等的税负不同。

(三)税收效率原则

1.经济效率:要求有利于资源的有效配置和经济体制的有效运行。

2.行政效率:要求提高税收行政效率。

(四)实质课税原则★

应根据客观事实确定是否符合课税要件,并根据纳税人的真实负担能力决定纳税人的税负,而不能仅考虑相关外观和形式。

【例题1·单选题】(2014年)下列各项税法原则中,属于税法基本原则核心的是( )。

A.税收公平原则

B.税收效率原则

C.实质课税原则

D.税收法定原则

【例题2·单选题】某市政府2018年5月发文规定,凡本市政府机关的党员干部,每月必须向政府集资工资额的20%,帮助政府解决财政困难。2年后归还,对工资不再征收个人所得税,这种做法违背了( )

A.实质课税原则

B.税收公平原则

C.税收法定原则

D.法律优位原则

二、税法适用原则 ★★

内容 | 要点 |

法律优位 原则 |

(1)含义:法律的效力高于行政立法的效力; |

法律不溯及 既往原则 |

(1)含义:一部新法实施后,对新法实施之前人们的行为不得适用新法,而只能沿用旧法; |

新法优于 旧法原则 |

(1)含义:新法、旧法对同一事项有不同规定时,新法的效力优于旧法; |

特别法优于 普通法原则 |

(1)含义:对同一事项两部法律分别订有一般和特别规定时,特别规定效力高于一般规定的效力; 【注意】这一原则打破了税法效力等级的限制 |

实体从旧、 程序从新原则 |

(1)实体税法不具备溯及力;   因此对于新税法公布实施之前发生,却在新税法公布实施之后进入税款征收程序的纳税义务,原则上新税法具有约束力。 【特别注意】当新税法与旧税法处于普通法与特别法的关系时,应当引用“实体从旧、程序从新的原则”来解决两者之间的冲突。 |

程序优于 实体原则 |

(1)含义:在诉讼发生时,税收程序法优于税收实体法适用; |

【例题1·单选题】2014年12月1日前,我国消费税暂行条例对酒及酒精征收消费税,但财税[2014]93号文规定,自2014年12月1日起,取消对酒精征收消费税。某地税务机关在2014年12月对当地生产酒精的厂家不再征收消费税。该税务机关的行为体现了税法适用原则中的( )。

A.程序优于实体原则

B.新法优于旧法原则

C.法律优位原则

D.法律不溯及既往的原则

【例题2·单选题】根据有关规定,2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算所得额时扣除,不再分年度计算折旧。如果某公司在2017年12月30日购进了一台价值400万元的设备,按规定不能一次性计入当期成本费用在计算所得额时扣除,这体现了税法的何种原则( )。

A.法律优位原则

B.新法优于旧法原则

C.法律不溯及既往原则

D.特别法优于普通法原则

【例题·单选题】纳税人李某和税务机关在缴纳税款上发生争议,必须在缴纳有争议的税款后,税务复议机关才能受理李某的复议申请,这体现了税法适用原则中的( )。

A.新法优于旧法原则

B.特别法优于普通法原则

C.程序优于实体原则

D.实体从旧、程序从新原则

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!