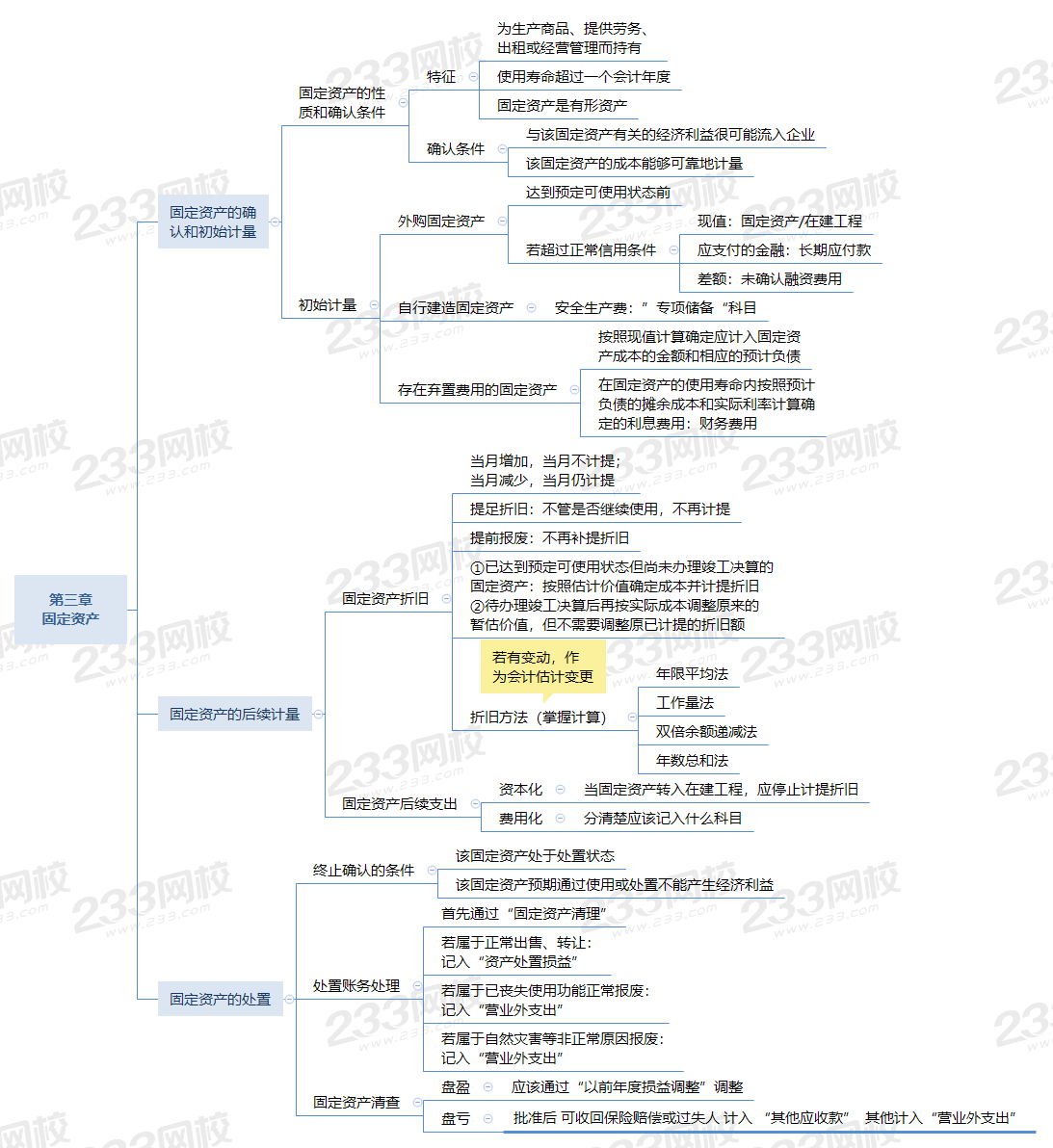

本章阐述了固定资产的确认、计量和记录问题。属于基础性章节,虽然难度不大,但知识点较多。近几年的考试,分值在4分左右,主要是客观题,本章内容经常与借款费用、债务重组、非货币性资产交换、资产减值、会计差错更正、所得税、合并报表内部交易抵销等内容结合在计算分析题、综合题中出现,比较重要。 本章的重难点有:固定资产的入账价值;固定资产更新改造的会计处理;固定资产折旧额的计算。

2023年教材变动:新增:一道例题(关于固定资产使用寿命、预计净残值和折旧方法的复核)

1、(2016年单选题)甲公司为增值税一般纳税人。2×15年2月,甲公司对一条生产线进行改造,该生产线改造时的账面价值为3 500万元。其中,拆除原冷却装置部分的账面价值为500万元。生产线改造过程中发生以下费用或支出:

(1)购买新的冷却装置1 200万元,增值税额192万元;

(2)在资本化期间内发生专门借款利息80万元;

(3)生产线改造过程中发生人工费用320万元;

(4)领用库存原材料200万元,增值税额32万元;

(5)外购工程物资400万元(全部用于该生产线),增值税额64万元。

该改造工程于2×15年12月达到预定可使用状态。不考虑其他因素,下列各项关于甲公司对该生产线改造达到预定可使用状态结转固定资产时确定的入账价值中,正确的是( )。

A.80 万元

B.280 万元

C.140 万元

D.180 万元

2、(2014年多选题)甲公司以出包方式建造厂房。建造过程中发生的下列支出中,应计入所建造固定资产成本的有( )。

A.支出给第三方监理公司的监理费

B.季节性暂停建造期间外币专门借款的汇兑损益

C.取得土地使用权的土地出让金

D.建造期间联合试车费用

考试难度大,通过率低?233网校取证班6位强师护航助你硬核考证。0元领课,先来免费试听学习>>