2022年注册会计师考试刚刚落幕,2023考试预习备考现在开始,233网校为大家整理了考生们需要掌握的预习知识点,快跟着小编一起来打卡学习吧!

插入模块

第十一章预习考点:借款费用的计量

一、借款利息资本化金额的确定

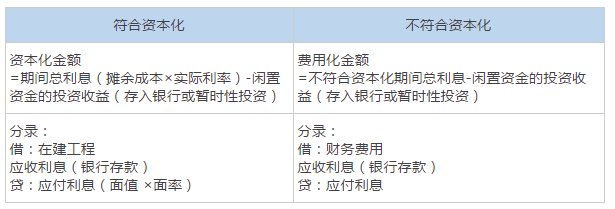

(一)专门借款资本化金额

为购建或者生产符合资本化条件的资产而借入专门借款的,应当以专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或进行暂时性投资取得的投资收益后的金额确定。

借:在建工程

应收利息(银行存款)

贷:应付利息

总结:

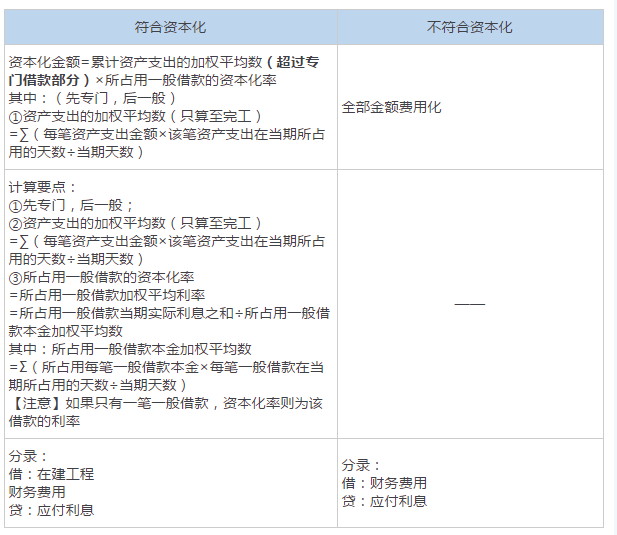

(二)一般借款资本化金额

为购建或者生产符合资本化条件的资产而占用了一般借款的,企业应当根据累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额。资本化率应当根据一般借款加权平均利率计算确定。

总结:

二、外币专门借款汇兑差额资本化金额的确定

1、在资本化期间内,外币专门借款本金及利息的汇兑差额,应当予以资本化,计入符合资本化条件的资产的成本;

2、除外币专门借款之外的其他外币借款本金及其利息所产生的汇兑差额,应当作为财务费用计入当期损益。

相关推荐:2023注册会计师报名时间及入口|订阅注会报名提醒

学习时间紧,233网校师资团队来总结学习规律和应考技巧,可以节约大量盲目摸索的时间。没有自控力,培训班的班主任老师来鞭策鼓励你,帮你合理安排自己的时间。 0元领课,先来免费试听学习>

2023年注册会计考试通关攻略——试听入口

考试难度大,通过率低?233网校取证班全明星导师领衔打磨高分课程。0元领课,先来免费试听学习>>

“好课”—10大立体班级:入门导学到冲刺直播,零基础也能轻松备考

“好书”—9大随课资料:重点导学、核心笔记、必考60题,全阶段覆盖

“好题”—6套专项试卷:导师直播手把手带刷两轮模考金题,点题锁分

“好练”—VIP题库+教辅:专享题库会员,加送纸质版《章节真题汇编》

“好学”—200次/科答疑:8小时内解答,及时解决难题盲区,锁分效果加倍

“好价”—3380元实力通关:5年6科无忧考期送重学服务,市场价4999+,同质不同价