注册会计师《会计》科目考试内容多,考查范围较广,对于主观题的考查较为全面。因此考生在学习时一定要掌握重点,对高频考点进行着重复习。233网校教研团队老师整理汇总了主观题高频考点,希望能对考生朋友有所帮助!

一、总体原则

(1)若是调整:既调账,也调表,不披露

(2)若不调整:披露

二、资产负债表日后事项的定义

资产负债表日后事项,是指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。它包括资产负债表日后调整事项和资产负债表日后非调整事项。

三、调整事项和非调整事项的区分

调整事项 | (1)资产负债表日已经存在,日后期间有了新的进展(和过去有关的大事) (2)包括前期差错更正or舞弊 |

非调整事项 | 资产负债表日后发生的情况(比如): (1)资产负债表日后资产价格、税收政策、外汇汇率发生重大变化 (2)资产负债表日后因自然灾害导致资产发生重大损失 (3)资产负债表日后发行股票和债券以及其他巨额举债 (4)资产负债表日后资本公积转增资本 (5)资产负债表日后发生巨额亏损 (6)资产负债表日后发生企业合并或处置子公司 (7)在资产负债表日后期间分派的现金股利和股票股利,都作为资产负债表日后非调整事项,在报告年度报表附注中披露 【注意】因为这些事项,没有在2019年构成义务。 |

四、调整事项的处理原则:调整资产负债表日的报表

(1)损益类:通过“以前年度损益调整”处理,再转入“利润分配——未分配利润”。

(2)若涉及“税”:

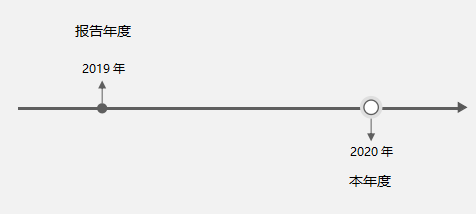

①在汇算清缴前,调报告年度(即2019年);清缴后,调本年度(2020年);

②若税法规定不能调,则计入递延,均计入报告年度。

(3)涉及“利润分配”的,要记得调增减“盈余公积”。

(4)涉及货币资金的,不调报表。

五、非调整事项的处理原则:

如有的情况对财务报表使用者产生重大影响,应在报告年度的附注中披露。

听课与刷题往往能起到相辅相成的作用,听课能帮助理解知识点、刷题能进行自我检测,查漏补缺;考生在平时刷题时习惯将资料打印下来,采用纸质版答题的模式,而注册会计师考试采用无纸化机考模式,不少考生初次参考时对机考系统不太适应,因此建议考生在考前还要有规划的进行机考模拟练习,了解机考系统,提升答题速度!

中注协机考模拟练习系统:http://link.233.com/27027(现已开放)

233网校全真模拟练习系统:https://wx.233.com/tiku/exam/81

相关推荐:2022注册会计师成绩查询时间及入口|合格标准

学习时间紧,233网校师资团队来总结学习规律和应考技巧,可以节约大量盲目摸索的时间。没有自控力,培训班的班主任老师来鞭策鼓励你,帮你合理安排自己的时间。 0元领课,先来免费试听学习>

2022年注册会计师备考已开启,如果你在备考过程中分不清重难点?学习起来很吃力?但又想快速通关拿证?那么,233网校注册会计课程就是不错之选!四大课程优势,值得你选择!