2021年注册会计师备考战役已经打响,很多小伙伴已经在前进的路上了。出题都是以教材为核心的,考试就是一个多做题、多做题、多做题的过程。233网校学霸君为大家整理了《会计》章节高频知识点,希望大家都顺利通过考试。 添加学霸君微信【ks233wx11】,2021我们一起过!

【注册会计师章节习题】|【历年真题】|【教材精讲视频免费看】

.png")

《会计》第六章高频知识点:合营安排

一、概念及合营安排的认定

(一)合营安排

特征:

1、各参与方均受到该安排的约束;

2、两个或两个以上的参与方对该安排实施共同控制。

(二)共同控制及其判断原则

共同控制,是指按照相关约定对某项安排所共同的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。

在判断是否具有共同控制时,首先判断是否所有参与方或参与方组合集体控制该安排,其次再判断该安排相关活动的决策是否必须经过这些参与方一致同意。

(1)集体控制

①如果所有参与方或一组参与方必须一致行动才能决定某项安排的相关活动, 则称所有参与方或一组参与方集体控制该安排。(集体控制不是单独一方控制;尽管所有参与方联合起来一定能够控制该安排,但集体控制下,集体控制该安排的组合指的是那些既能联合起来控制该安排,又使得参与方数量最少的一个或几个参与方组合。)

(2)相关活动的决策

当且仅当相关活动的决策要求集体控制该安排的参与方一致同意时,才存在共同控制。

(3)争议解决机制

①在分析合营安排的各方是否共同分享控制权时,要关注对于争议解决机制的安排。相关约定可能包括处理纠纷的条款,例如仲裁。这些条款的存在不会妨碍该安排构成共同控制的判断,因此,也不会妨碍该安排成为合营安排。

②如果在各方未就相关活动的重大决策达成一致意见的情况下,其中一方具备“一票通过权”或者潜在表决权等特殊权力,则需要仔细分析,很可能具有特殊权力的一方实质上具备控制权。

(4)仅享有保护性权利的参与方不享有共同控制。

(5)一项安排的不同活动可能分别由不同的参与方或参与方组合主导。

(6)综合评估多项相关协议。

(三)合营安排中的不同参与方

对合营安排享有共同控制的参与方(分享控制权的参与方)被称为“合营方”;对合营安排不享有共同控制的参与方被称为“非合营方”。

(四)合营安排的分类

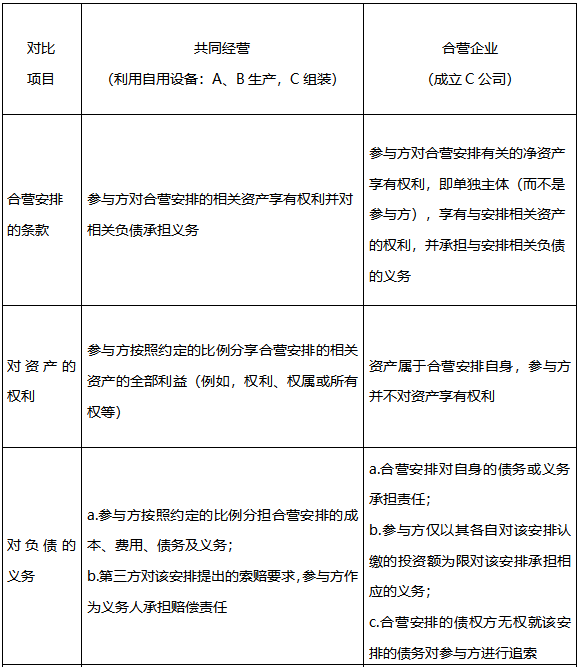

1、共同经营:是指合营方享有该安排相关资产且承担该安排相关负债的合营安排。

2、合营企业:是指合营方仅对该安排的净资产享有权利的合营安排。

【提示】

主体可以从合营安排是否通过单独主体达成为起点,判断一项合营安排是共同经营还是合营企业。

单独主体:是指具有单独可辨认的财务架构的主体。

当合营安排未通过单独主体达成时,该合营安排为共同经营。

但如果合营安排通过单独主体达成,该合营安排可能是共同经营也可能是合营企业。

二、共同经营中合营方的会计处理

(一)一般会计处理原则

除合营方对持有合营企业投资应当采用权益法核算以外, 其他合营安排中的合营方应当确认自身所承担的以及按比例享有或承担的合营安排中按照合同、协议等的规定归属于本企业的资产、负债、收入及费用。该处理方法一定程度上类似于比例合并,但与比例合并又存在差异。具体如下:

合营方应当确认其与共同经营中利益份额相关的下列项目,并按照相关企业会计准则的规定进行会计处理:

(1)确认单独所持有的资产,以及按其份额确认共同持有的资产;

(2)确认单独所承担的负债,以及按其份额确认共同承担的负债;

(3)确认出售其享有的共同经营产出份额所产生的收入;

(4)按其份额确认共同经营因出售产出所产生的收入;

(5)确认单独所发生的费用,以及按其份额确认共同经营发生的费用。

(二)合营方向共同经营投出或者出售不构成业务的资产的会计处理

合营方向共同经营投出或出售资产等(该资产构成业务的除外),在共同经营将相关资产出售给第三方或相关资产消耗之前 (即未实现内部利润仍包括在共同经营持有的资产账面价值中时),应当仅确认归属于共同经营其他参与方的利得或损失。

如果投出或出售的资产发生符合《企业会计准则第8号——资产减值》等规定的资产减值损失的,合营方应当全额确认该损失。

(三)合营方自共同经营购买不构成业务的资产的会计处理

合营方自共同经营购买资产等(该资产构成业务的除外),在将该资产等出售给第三方之前(即未实现内部利润仍包括在合营方持有的资产账面价值中时),不应当确认因该交易产生的损益中该合营方应享有的部分。即,此时应当仅确认因该交易产生的损益中归属于共同经营其他参与方的部分。

(四)合营方取得构成业务的共同经营的利益份额且形成控制情况的会计处理

合营方取得共同经营中的利益份额,且该共同经营构成业务时,应当按照企业合并准则等相关准则进行相应的会计处理。

合营方增加其持有的一项构成业务的共同经营的利益份额时, 如果合营方对该共同经营仍然是共同控制,则合营方之前持有的共同经营的利益份额,不应按照新增投资日的公允价值重新计量。

三、对共同经营不享有共同控制的参与方的会计处理原则

对共同经营不享有共同控制的参与方(非合营方),如果享有该共同经营相关资产且承担该共同经营相关负债的,比照合营方进行会计处理。否则,应当按照相关企业会计准则的规定对其利益份额进行会计处理。

配套习题【单选题】

1.2×17年1月,甲公司出售所持子公司(乙公司)80%股权,出售后剩余5%股权不能再对乙公司进行控制、共同控制或施加重大影响。下列各项关于甲公司出售乙公司股权时对剩余5%股权进行会计处理的表述中,正确的是( )。

A、按成本进行计量

B、按公允价值与其账面价值的差额确认为资本公积

C、视同取得该股权投资时即采用权益法核算并调整其账面价值

D、按金融工具确认和计量准则进行分类和计量

2021,跟着学霸君一起拿下注册会计师!你还在等什么?快加学霸君微信号【ks233wx11】,一起进群学习吧!

扫码拉您进2021注册会计师备考微信群 |

扫码下载APP在线刷题 | |

提醒订阅:为了帮助大家及时获取注册会计师考试内容,点击【下载233网校APP】,学霸君会及时给您推送提醒通知!

相关推荐:

【提前备考】注会提前考?!如何备考才能稳步通关?别慌,233网校注会名师“天团”,轻松带你过考,点击试听>>

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!