2021年注册会计师备考战役已经打响,很多小伙伴已经在前进的路上了。出题都是以教材为核心的,考试就是一个多做题、多做题、多做题的过程。233网校学霸君为大家整理了《会计》章节高频知识点,希望大家都顺利通过考试。 添加学霸君微信【ks233wx11】,2021我们一起过!

【注册会计师章节习题】|【历年真题】|【教材精讲视频免费看】

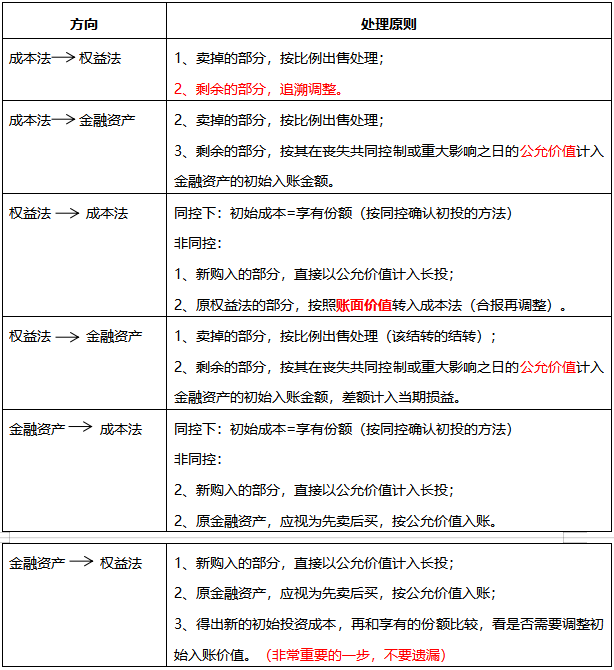

.png")

《会计》第六章高频知识点:长期股权投资核算方法的转换及处置

一、转换

二、长期股权投资的处置

1、成本法下:

借:银行存款

长期股权投资减值准备

贷:长期股权投资

投资收益(可借可贷)

2、权益法下:

借:银行存款

长期股权投资减值准备

贷:长期股权投资——投资成本

——损益调整(可借可贷)

——其他权益变动(可借可贷)

——其他综合收益(可借可贷)

投资收益(可借可贷)

同时:

借:资本公积——其他资本公积(按比例或全部结转)

贷:投资收益(或反向)

借:其他综合收益(按比例或全部结转)

贷:投资收益等(或反向)

配套习题【单选题】

1.2×16年1月1日,甲公司以1 500万元的价格购入乙公司30%股权,能对乙公司施加重大影响。当日,乙公司可辨认净资产的公允价值为4 800万元,与其账面价值相同。2×16年度,乙公司实现净利润800万元,其他综合收益增加300万元;乙公司从甲公司购入某产品并形成年末存货900万元(未发生减值),甲公司销售该产品的毛利率为25%。2×17年度,乙公司分派现金股利400万元,实现净利润1 000万元,上年度从甲公司购入的900万元产品全部对外销售。甲公司投资乙公司前,双方不存在关联方关系。

不考虑税费及其他因素,甲公司对乙公司股权投资在其2×17年末合并资产负债表中应列示的金额是( )。

A、1 942.50万元

B、2 062.50万元

C、2 077.50万元

D、2 010.00万元

2021,跟着学霸君一起拿下注册会计师!你还在等什么?快加学霸君微信号【ks233wx11】,一起进群学习吧!

扫码拉您进2021注册会计师备考微信群 |

扫码下载APP在线刷题 | |

提醒订阅:为了帮助大家及时获取注册会计师考试内容,点击【下载233网校APP】,学霸君会及时给您推送提醒通知!

相关推荐:

【提前备考】注会提前考?!如何备考才能稳步通关?别慌,233网校注会名师“天团”,轻松带你过考,点击试听>>

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!