本章考点较多,部分考点可以与物权法律制度、合同法律制度等章节考点相关联,复习难度偏大,考生重在理解。

【必备知识点1】单位银行结算账户

一、基本存款账户(主账户)

1、是存款人办理日常转账结算和现金收付需要开立的银行结算账户,是存款人的主办账户。

2、开立主体包括但不限于企业法人;非法人企业;机关、事业单位;异地常设机构;个体工商户;居民委员会(村民或社区);单位设立的独立核算的附属机构等。(非独立核算的附属机构不得开立)

3、只能在银行开立一个基本存款账户。

二、一般存款账户

1、一般存款账户用于办理存款人借款转存、借款归还和其他结算的资金收付。该账户可以办理现金缴存,但不得办理现金支取。(以防用于借款项目以外的目的)

【注意】在基本存款账户开户银行以外的银行营业机构开立。

2、开立基本存款账户的存款人都可以开立一般存款账户。

三、专用存款账户:为对其特定资金进行专项管理和使用而开立的银行结算账户。

四、临时存款账户

1、可以开立临时存款账户的情况:①设立临时机构;②异地临时经营活动;③注册验资;④境外(含港澳台地区)机构在境内从事经营活动。

2、临时存款账户的有效期最长不得超过2年。

【必备知识点2】票据签章方式

(1)单位在票据上的签章:应为该单位的财务专用章加其法定代表人或其授权的代理人的签名或者盖章。【注意:加盖公章与财务专用章具有同等效力】

(2)个人在票据上的签章:应为该个人的签名、盖章或者签名加盖章。

(3)签章不符合规定(形式上)的法律后果

①出票人在票据上的签章不符合票据法和本办法规定的,票据无效;

②背书人、承兑人、保证人在票据上的签章不符合票据法和本办法规定的,其签章无效,但是不影响票据上其他签章的效力。

【补充】

①票据金额以中文大写和数码同时记载,二者必须一致,二者不一致的,票据无效。

②票据金额、日期、收款人名称不得更改,更改的票据无效。

【必备知识点3】票据行为的无权代理

1、若构成表见代理:相对人取得票据权利;本人应承担票据责任;无权代理人不承担票据责任。(因无权代理人并未在票据上以个人名义签章)(只是不承担票据责任)

2、若相对人明知或重大过失:

①相对人未转让票据:相对人不能取得票据权利,无论本人还是无权代理人均不承担票据责任。

②相对人转让票据:如果持票人满足善意取得的要件,本人仍然不承担票据责任,无权代理人承担票据责任。

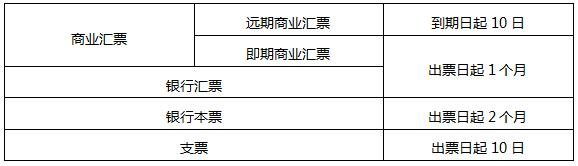

【必备知识点4】与票据权利有关的三个时间点

1、提示承兑期限(远期商业汇票独有)

【注意】汇票未按照规定期限提示承兑的,持票人丧失对其前手的追索权,但并不丧失对出票人的追索权。

2、提示付款期限

【注意】商业汇票未按照规定期限提示付款,持票人即丧失对出票人、汇票承兑人之外的前手的追索权。

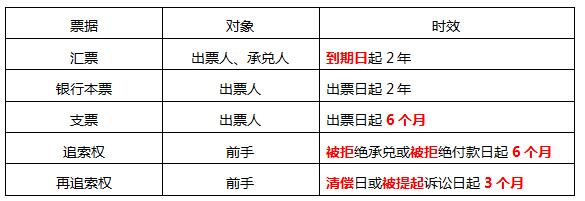

3、票据时效(票据权利丧失,但债权客观存在)

(1)付款请求权的消灭时效

①持票人对远期汇票的承兑人的付款请求权,消灭时效期间为2年,自票据到期日起算。

②持票人对银行本票出票人的付款请求权,消灭时效期间为2年,自出票日起计算。

(2)追索权的消灭时效

【必备知识点5】票据的伪造

1、概念:假冒他人名义或虚构他人的名义而为的票据行为。

2、法律后果——伪造人与被伪造人均不承担票据责任(但是伪造人可能要承担刑事责任、行政法律责任或者民法上的赔偿责任)。

【注意】票据上有伪造签章的,不影响票据上其他真实签章的效力。

【补充】票据债权人在提示承兑、提示付款或者行使追索权时,在票据上真正签章人不能以伪造为由进行抗辩。

【实战演练】

(单选题)甲私刻乙公司的财务专用章,假冒乙公司名义签发一张转账支票交给收款人丙,丙将该支票背书转让给丁,丁又背书转让给戊。当戊主张票据权利时,下列表述中正确的是( )。

A、甲不承担票据责任

B、乙公司承担票据责任

C、丙不承担票据责任

D、丁不承担票据责任

选项A:由于伪造人甲在票据上根本没有以自己名义签章,因此不承担票据责任;

选项B:在假冒他人名义的情形下,被伪造人不承担票据责任;

选项CD:票据上有伪造签章的,不影响票据上其他真实签章的效力,丙和丁属于在票据上真正签章的当事人,仍应承担票据责任。

【必备知识点6】票据的变造(高科技)

1、概念:指无权更改票据内容的人,对票据上除签章以外的记载事项加以变更的行为。

2、法律后果的承担:

①当事人的签章在变造之前,应当按照原记载的内容负责;

②当事人的签章在变造之后,则应当按照变造后的记载内容负责;

③如果无法辨别签章发生在变造之前还是之后,视同在变造之前签章。

【实战演练】

(单选题)甲签发一张票面金额为2万元的转账支票给乙,乙将该支票背书转让给丙,丙将票面金额改为5万元后背书转让给丁,丁又背书转让给戊。下列关于票据责任承担的表述中正确的是( )。

A、甲、乙、丁对2万元负责,丙对5万元负责

B、乙、丙、丁对5万元负责,甲对2万元负责

C、甲、乙对2万元负责,丙、丁对5万元负责

D、甲、乙对5万元负责,丙、丁对2万元负责

【必备知识点7】票据上物的抗辩(绝对的抗辩)

1、票据所记载的全部票据权利均不存在

①出票行为因为法定形式要件的欠缺而无效。

②票据权利已经消灭(已付款)。

2、票据上记载的特定债务人的债务不存在

①签章人是无民事行为能力或者限制民事行为能力人的,票据行为无效,不承担票据责任。

②狭义无权代理情形下,本人不承担票据责任。

③票据伪造的被伪造人,不承担票据责任。

④票据被变造时,变造前在票据上签章的债务人,可以拒绝依照变造后的记载事项承担票据责任。(只承担变造前的责任)

⑤对特定债务人的票据时效期间经过,其票据债务消灭。(但债权不消灭)

⑥对特定票据债务人的追索权,因为持票人未进行票据权利的保全而丧失。(未在“提示付款期”内提示付款丧失对“出票人”“承兑人”以外前手的追索权)

【必备知识点8】票据抗辩中人的抗辩(相对的抗辩)

票据债务人仅可以对特定的持票人主张的抗辩事由。(并不构成其他债务人的抗辩事由)

1、票据债务人可以对不履行约定义务的与自己有直接债权债务关系的持票人,进行抗辩。

2、不得抗辩:

(1)票据债务人不得以自己与出票人之间的抗辩事由对抗(善意)持票人。

(2)票据债务人不得以自己与持票人的前手之间的抗辩事由(除以下两种情形)对抗持票人:

①持票人未给付对价而取得票据

②明知出票人对持票人的前手存在抗辩事由而取得票据

(3)凡是善意的、已付对价的正当持票人可以向任何票据债务人请求付款,不受其前手权利瑕疵和前手相互间抗辩的影响。

【实战演练】

(多选题)根据票据法律制度的规定,下列选项中,票据债务人可以拒绝履行义务,行使票据抗辩权的有( )。

A、背书不连续

B、持票人向票据债务人交付的货物有严重的质量问题

C、票据金额的中文大写与数码记载的内容不一致

D、票据上没有记载付款地

选项A:背书不连续属于票据上物的抗辩;

选项B:票据债务人可以对不履行约定义务的与自己有直接债权债务关系(持票人直接向票据债务人交付货物)的持票人进行抗辩,属于票据上人的抗辩;

选项C:票据金额的中文大写与数码记载不一致,票据无效,属于票据上物的抗辩;

选项D:付款地属于相对记载事项,未记载付款地的,并不影响票据的效力,票据债务人不能进行抗辩。

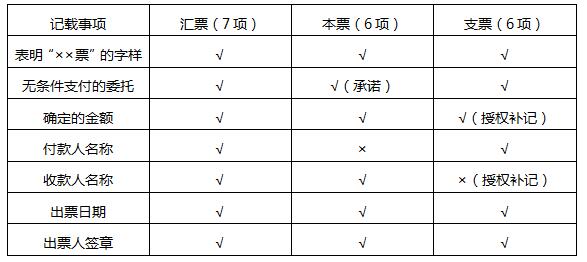

【必备知识点9】票据的绝对必要记载事项(没记载票据无效)(孙林老师整理)

【实战演练】

(多选题)根据票据法律制度的规定,下列有关汇票出票人记载事项的表述中,可以导致票据无效的有( )。

A、附条件的支付委托

B、票据不得转让

C、票据金额仅以数码记载

D、银行汇票上未记载出票地

作为一门专业性比较强、难度比较高、时间跨度比较长的考试,自学不仅效率低而且还容易中途放弃。所以!备考路上怎么能少得了注会高端班呢!

一、课程体系介绍

学习阶段 | 课程设施 |

预习阶段 | 零基础入门班 |

基础阶段 | 教材精讲班 |

强化阶段 | 主观题专项班、冲刺提分班、阶段突破班 |

冲刺阶段 | 真题点睛班、考题突击班、考前直播班 |

二、优质课程服务

班级服务 | ①助教班级管理(考试报名服务) ②章节易错题回顾(各章节高频错题,定期分享至群文件) ③入学电话回访(电话回访、助教迎新、定期电话沟通) ④专属学习档案(专属学习报告、测试成果展示) ⑤学习排行榜(考前测试排行榜、学习成果排行榜) ⑥新课程提醒(课程上新、教材更新、直播课程上线提醒) ⑦助教严管督学(助教督学服务、心理疏导) |

资料赠送 | ①各科《思维导图》电子版 ②《突破提分秘籍》电子版:包括《会计分录大全》、《财管公式大全》、《税法随身记》、《审计考前随身记》、《经济法考前随身记》、《公司战略考前随身记》 |

教学服务 | ①考试节点消息提醒 ②授课名师8小时内答疑 ③全真机考模拟系统 ④支持电脑、APP、ipad做题、听课;支持学习计划/讲义/课程视频下载 |

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!