方向:事务所→审计客户

PS:已经是简略版的文字描述了,每一个字都要认真看!

情形一:从事务所跳槽到被审计单位

情形 | 处理 |

审计这边:审计项目团队前任成员或前任合伙人 被审计:重要职位(董高特) 关系:还保持着重要联系 | 关键词:密切关系或外在压力 通常来说:产生非常严重的不利影响,导致没有防范措施。 除非同时满足:(有防范措施,但仍可能不利) ①无权从会计师事务所获取报酬或福利(除非是按“预先确定的+固定金额”) ②该金额对事务所不重要 ③该人员确实没参加+别人也觉得他没参加事务所的活动 |

审计这边:前任合伙人 被审计:董高特 时间:该实体随后成为客户 | 关键词:密切关系或外在压力 可能会产生不利影响,严重与否需要分析(可考性不高) 防范措施: ①修改审计计划【搞一套你不知道的程序来查你】 ②向审计项目团队分派与该人员相比经验更加丰富的人员【道高一尺魔高一丈,派比你厉害的来查你】 ③由适当复核人员复核前任审计项目团队成员已执行的工作【不放心你,你干过的活还要再过一遍】 |

审计这边:审计项目团队某成员 时间:拟加入 | 关键词:自身利益 该人员:应向会计师事务所报告 防范措施:调离、额外复核 |

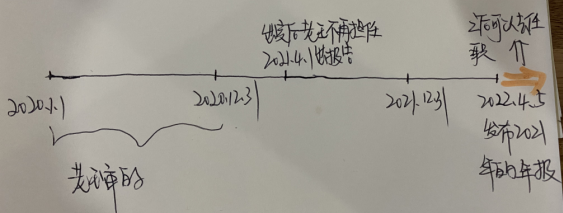

情形二:关键审计合伙人跳槽→属于公众利益实体的审计客户(担任董高特)

几乎年年考,五星级考点!无论如何要掌握!

关键审计合伙人是指:项目合伙人、项目质量复核人员,以及审计项目组中负责对财务报表审计所涉及的重大事项作出关键决策或判断的其他审计合伙人。其他审计合伙人还可能包括负责审计重要子公司或分支机构的合伙人。

【注意】这个概念要能背下来!

条件:不再担任关键审计合伙人+该公众利益实体发布的已审计财务报表涵盖期间≥12个月+该关键审计合伙人未参与审计

举例说明:

情形三:高级合伙人跳槽→属于公众利益实体的审计客户

条件:不再担任该职位已超过12个月,即可。

情形四:因企业合并原因导致前任成员加入审计客户担任重要职位(一般了解)

审计这边:前任关键审计合伙人或前任高级合伙人

被审计:公众利益实体的董高特

时间:跳槽的公司本来不是客户,后来“因合并”“被迫”成为了客户

条件:之前没有预料到+在会计师事务所中应得的报酬或福利都已全额支付(除非是按预先确定的固定的金额且金额不重要)+该人员确实没参与,别人也觉得他没参与事务所的活动+经治理层讨论

情形五:临时借调员工(事务所借出)

关键词:自我评价、过度推介或密切关系

除非满足:短期+不参与注册会计师职业道德守则禁止提供的非鉴证服务+不承担审计客户的管理层职责,且该人员听客户的安排,自己不拿主意

总的来说,借调过去不能干重要的活、不干费脑的活、帮客户跑腿打杂最安全。

防范措施:额外复核、合理安排职责、不让该人员审这个项目了

作为一门专业性比较强、难度比较高、时间跨度比较长的考试,自学不仅效率低而且还容易中途放弃。所以!备考路上怎么能少得了注会高端班呢!

一、课程体系介绍

学习阶段 | 课程设施 |

预习阶段 | 零基础入门班 |

基础阶段 | 教材精讲班 |

强化阶段 | 主观题专项班、冲刺提分班、阶段突破班 |

冲刺阶段 | 真题点睛班、考题突击班、考前直播班 |

二、优质课程服务

班级服务 | ①助教班级管理(考试报名服务) ②章节易错题回顾(各章节高频错题,定期分享至群文件) ③入学电话回访(电话回访、助教迎新、定期电话沟通) ④专属学习档案(专属学习报告、测试成果展示) ⑤学习排行榜(考前测试排行榜、学习成果排行榜) ⑥新课程提醒(课程上新、教材更新、直播课程上线提醒) ⑦助教严管督学(助教督学服务、心理疏导) |

资料赠送 | ①各科《思维导图》电子版 ②《突破提分秘籍》电子版:包括《会计分录大全》、《财管公式大全》、《税法随身记》、《审计考前随身记》、《经济法考前随身记》、《公司战略考前随身记》 |

教学服务 | ①考试节点消息提醒 ②授课名师8小时内答疑 ③全真机考模拟系统 ④支持电脑、APP、ipad做题、听课;支持学习计划/讲义/课程视频下载 |

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!