能把在面前行走的机会抓住的人,十有八九都会成功。2022年经济法基础第一轮备考全面开启,快跟着233网校学霸一起学习吧!

233网校整理2022版初级教材考情分析+知识点归纳+课后习题(2022年初级会计干货笔记>>进入免费获取)给大家,建议大家不管有没有资料,都要领取这份干货笔记!

下面,学霸君每天会更新持续2022经济法基础知识点,然后配套上练习题,助大家逐个攻破每个考点!

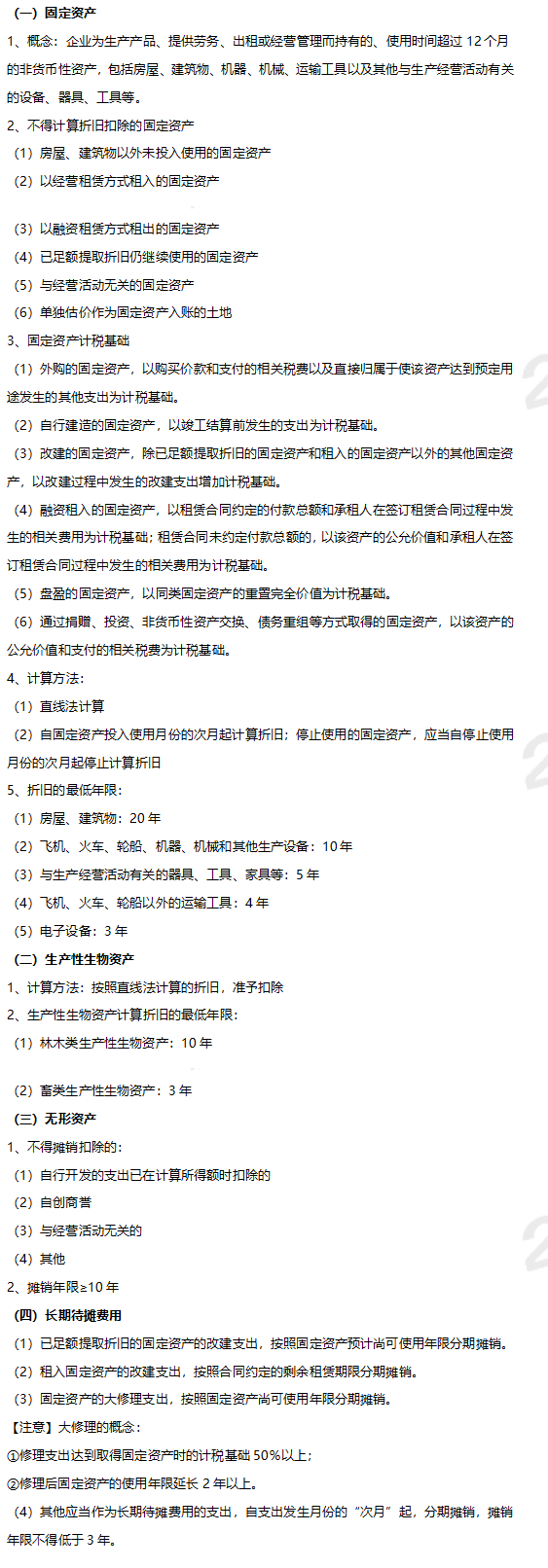

2022年《经济法基础》知识点:资产的税务处理

(第五章 第一节 资产的税务处理)

配套习题【多选题】:

下列各项中,应计入企业存货成本的有( )

A.存货加工过程中发生的直接成本

B.为特定客户设计产品的可直接确定的设计费用

C.购买存货时支付的进口关税

D.存货采购运输途中发生的定额内合理损耗

参考解析:存货成本是存货在订货、购入、储存过程中所发生的各种费用,以及存货短缺造成的经济损失。它一般包括: (1)购置成本。指购买货物、取得货物所有权所花费的费用,通常包括货物的买价、运染费、装卸费等。它主要取决于购货数量和单位购置成本两个因素。

(2)订货成本。指订购货物所发生的有关费用,包括采购部门]费用、订货过程中的文件处理费、邮电费等。可用一定的方法将其分为变动性和固定性两部分,其中变动性订货成本是与订货次数直接相关的费用,固定性订货成本是维持采购部门正常活动所必须的费用。

(3)储存成本。指在储存过程中所发生的费用,包括仓库房屋的折旧费、修理费、保险费和占用资金的利息等。也可用一定的方法将其分为变动性和固定性两部分,其中变动性储存成本是指与储存数量直接相关的费用,固定性储存成本则是维持一定的储存能力所必须的费用。

(4)缺货成本。指因未能储存足够存货满足生产经营需要而造成的经济损失,如存货短缺引起的停工损失、少生产产品而损失的边际利润、因延期交货而支付的罚金以及在商誉上的损失等。缺货成本取决于保险储备量,保险储备量越高,缺货的可能性越小,缺货成本越低;反之,缺货的可能性越大,缺货成本越高。

点击进入>>233网校无纸化模考题库

关注:19-21年初级会计历年真题 | 2022初级会计备考资料包

重点:纸质版《高频考点速记》免费领 | 各地准考证打印入口/时间

2022初级会计备考冲刺中!购冲刺课程,在最后的关头超越他人,详情戳>