货款业务品种,贷款业务流程,贷款质量分类与不良贷款管理

一、贷款业务品种

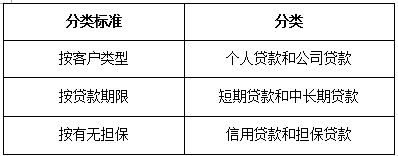

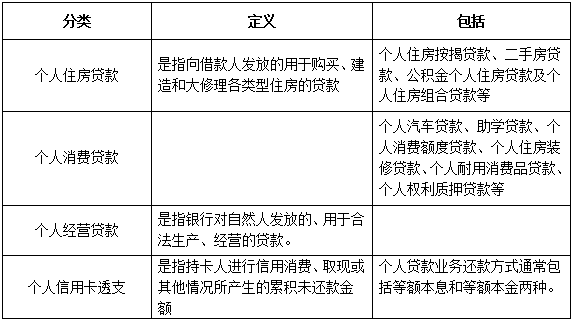

(一)个人贷款业务

以自然人为借款人的贷款 ,主要用于消费。

(二)公司贷款业务

公司贷款,又称企业贷款或对公贷款,是以企事业单位为对象发放的贷款,主要包括流动资金贷款、固定资产贷款、并购贷款、房地产贷款、银团贷款、贸易融资、票据贴现等。

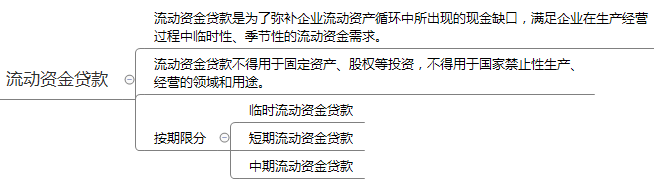

1、流动资金贷款

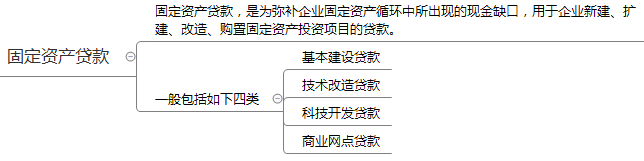

2、固定资产贷款

3、并购贷款

并购贷款是指银行为境内企事业法人在改制、改组过程中,有偿兼并、收购国内其他企事业法人、已建成项目,以及进行资产、债务重组发放的贷款。

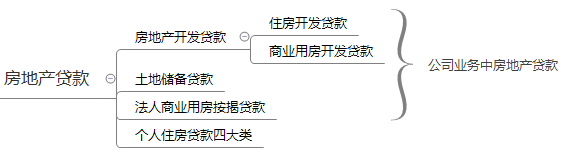

4、房地产贷款

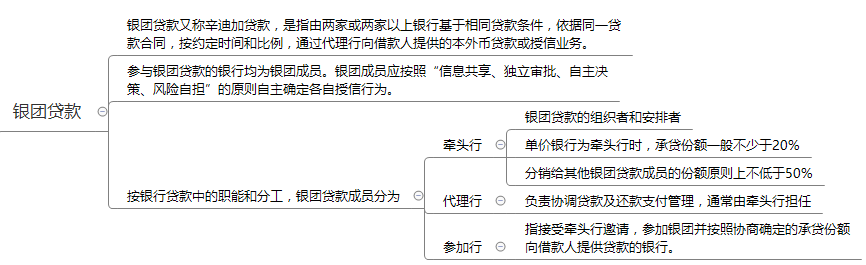

5、银团贷款

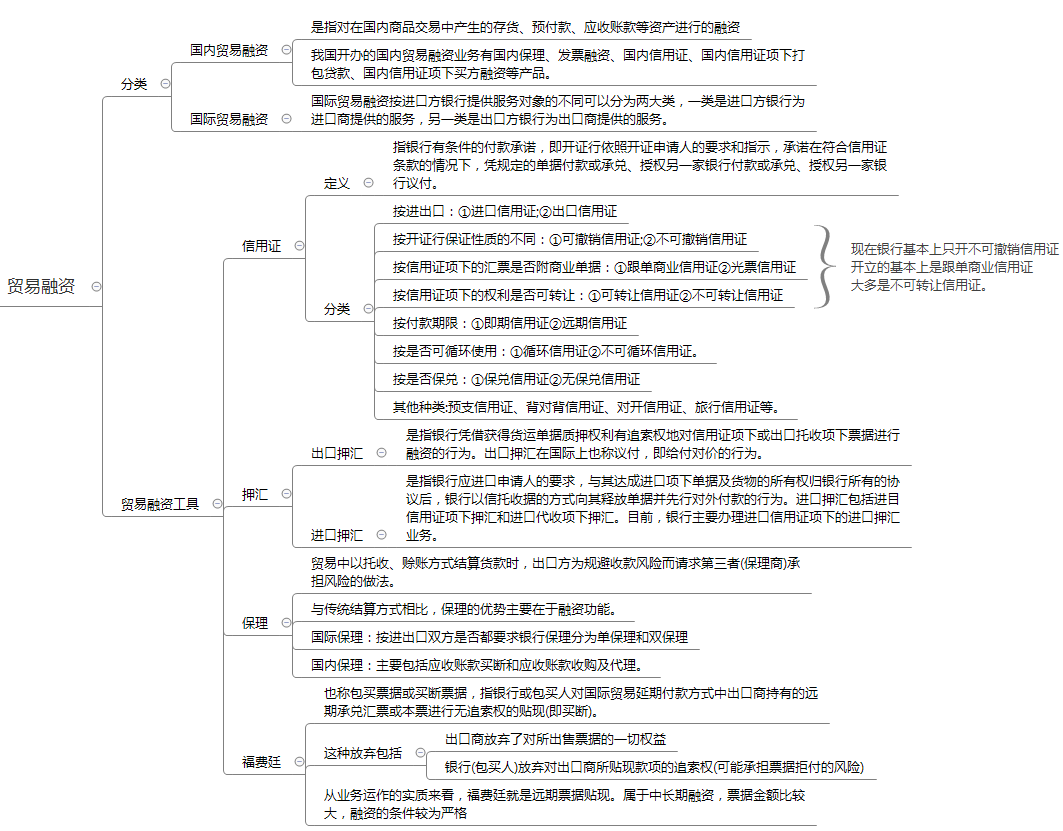

6、贸易融资

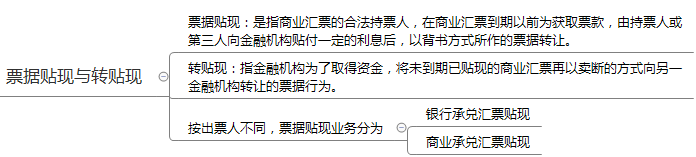

7、票据贴现与转贴现

二、贷款业务流程

(一)公司贷款基本流程

一笔贷款管理流程分为9个环节:

1.贷款申请

申请基本内容通常包括:借款人名称、企业性质、经营范围,申请贷款的种类、期限、金额、方式、用途,用款计划,还本付息计划等,并根据贷款人要求提供其他相关资料。

2.受理与调查

3.风险评价(关键环节)

4.贷款审批

银行要按照“审贷分离、分级审批”的原则对信贷资金的投向、金额、期限、利率等贷款内容和条件进行最终决策,逐级签署审批意见。

5.合同签订

6.贷款发放

实行贷放分离、实贷实付。

7.贷款支付

8.贷后管理

9.贷款回收与处置

(二)个人贷款基本流程

个人贷款基本流程与公司贷款的基本流程环节基本一致。

在贷款受理与调查环节,通过面谈制度,可以有效鉴别个人客户身份,了解借款的真实用途,调查借款人的信用状况和还款能力,从而有效防范个人贷款风险。

(三)贷款“三查”与全流程管控

1.全流程管理

全流程贷款管理强调要将有效的信贷风险管理行为贯穿到贷款生命周期中的每一个环节。

“三查”:贷前管理、贷中管理和贷后管理

可将贷款过程管理中的各个环节进行分解,按照有效制衡的原则将各环节职责落实到具体的部门和岗位,并建立明确的问责机制。

2.诚信申贷

3.协议承诺

4.贷放分控

贷放分控是商业银行将贷款审批与贷款发放作为两个独立的业务环节,分别管理和控制,从而改变传统信贷业务操作中贷款审批与贷款发放不分的弊端,以达到降低信贷业务操作风险的目的。

5.实贷实付

关键是让借款人按照贷款合同的约定用途,减少贷款挪用的风险。

6.贷后管理

三、贷款质量分类与不良贷款管理

(一)贷款质量

我国自2002年开始全面实施国际银行业普遍认同的“贷款五级分类法”,将贷款分为正常、关注、次级、可疑、损失五类,其中前两类称为正常贷款或优良贷款,后三类称为不良贷款。不良贷款率是衡量银行资产质量的最重要指标。

1、正常类贷款

借款人能履行合同,没有足够理由怀疑贷款本息不能按时足额偿还的贷款

2、关注类贷款

尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响因素的贷款

3、次级类贷款

借款人的还款能力出现明显问题,完全依靠其正常经营收入无法足额偿还贷款本息,即使执行担保,也可能会造成一定损失的贷款

4、可疑类贷款

借款人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失的贷款

5、损失类贷款

在采取所有可能的措施或一切必要的法律程序之后,本息仍然无法收回,或只能收回极少部分的贷款

(二)不良贷款管理

不良贷款管理是根据不良贷款的风险程度采取不同措施,化解和防控信贷风险的过程。

贷款存续期内,贷款人应通过风险监测和贷后检查等措施,对信贷资产质量进行分类或调整,对于符合不良贷款特征的,要及时纳入不良贷款管理,以真实反映资产质量,并通过科学合理的管理方法与流程,对不良贷款行全面、精细化管理。

贷款重组是贷款人为降低和化解贷款风险而采取的重要补救措施之一。